« Les émissions financées représentent en moyenne 97 % de l’empreinte carbone totale des institutions financières, mais leur interprétation reste délicate en raison du manque de données homogènes et des différences méthodologiques. » C’est l’un des principaux constats d’une étude publiée en 2026 par le London Stock Exchange Group (LSEG), qui souligne les progrès réalisés, tout en rappelant que ces indicateurs ne peuvent pas être lus comme une vérité absolue.

Cette évolution traduit une prise de conscience : l’impact climatique d’une banque ne dépend pas de ses agences ou de ses serveurs, mais surtout des entreprises, des projets et des secteurs qu’elle finance. Dès lors, une question revient souvent : peut-on réellement attribuer un impact écologique à l’argent déposé sur un simple compte bancaire ?

Pourquoi un dépôt bancaire a-t-il un impact potentiel ?

L’argent déposé sur un compte courant ne reste pas immobilisé dans un coffre. Il participe au financement de l’économie via les crédits accordés aux ménages, aux entreprises ou aux collectivités. Bien entendu, il est impossible de dire qu’un euro précis finance un projet précis : les ressources sont mutualisées.

C’est justement cette logique qui explique pourquoi les analystes s’intéressent aujourd’hui davantage aux émissions financées qu’aux seules émissions directes des banques. Et c’est aussi tout l’enjeu d’une banque écologique, qui cherche à orienter les financements vers des activités jugées compatibles avec la transition, tout en rendant plus lisibles ses critères de sélection et l’usage des fonds collectés.

Les émissions financées : un indicateur utile mais imparfait

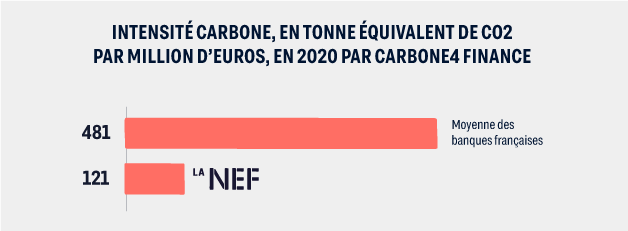

Les émissions financées correspondent à la part des émissions de gaz à effet de serre attribuée aux activités qu’une institution financière soutient par ses prêts ou ses investissements. Elles relèvent du Scope 3, c’est-à-dire des émissions indirectes.

Cette approche, développée notamment par le référentiel PCAF (Partnership for Carbon Accounting Financials), constitue aujourd’hui la méthode de référence pour comparer les portefeuilles de financement.

Pourquoi les chiffres diffèrent-ils autant ?

Deux banques peuvent afficher des résultats très différents sans que l’une soit nécessairement plus vertueuse que l’autre. Plusieurs facteurs entrent en jeu :

- La qualité des données disponibles sur les entreprises financées ;

- Les hypothèses utilisées lorsque les données sont absentes ;

- Le périmètre retenu (crédits, investissements, garanties…) ;

- La composition sectorielle du portefeuille.

Autrement dit, un chiffre isolé ne suffit jamais à juger de la contribution réelle d’un établissement à la transition écologique.

Peut-on mesurer l’impact d’un euro ? Pas exactement.

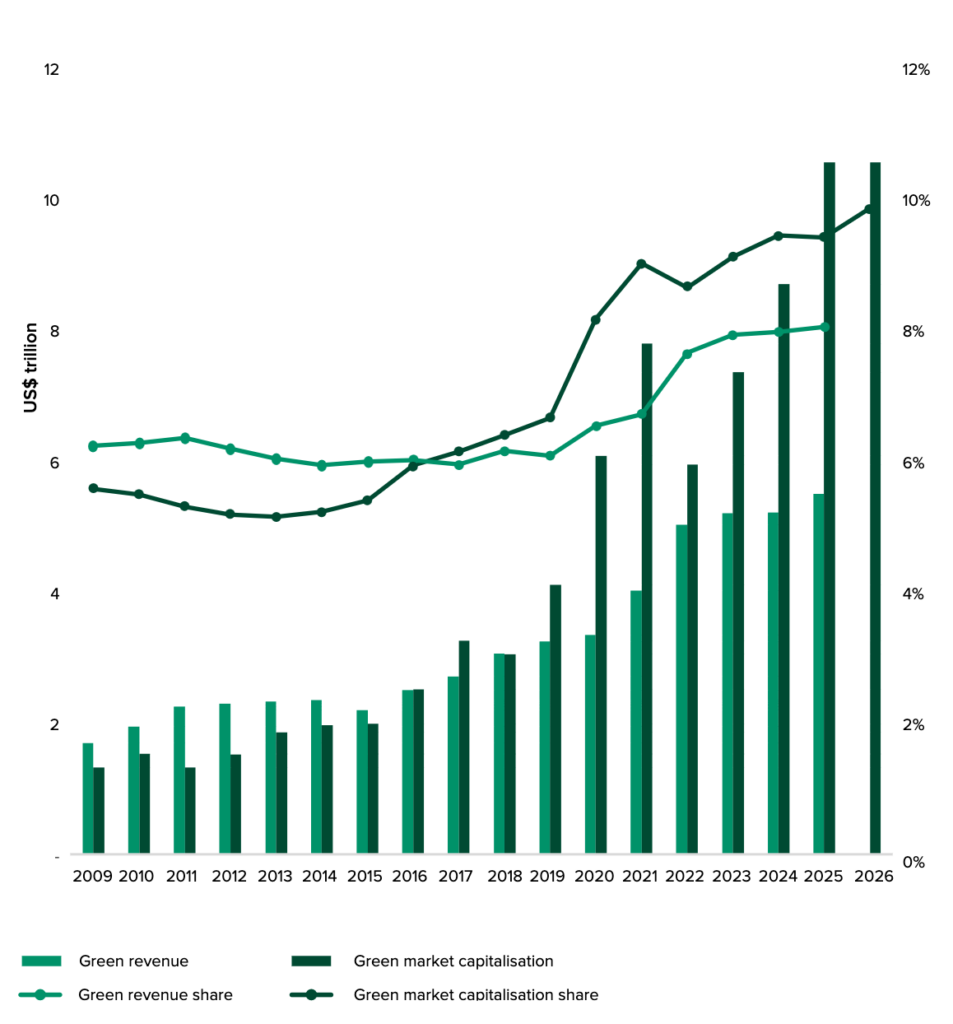

Green Revenues data as of April 2026. LSEG free float market capitalisation data as of April 2026. LSEG Revenue data as of December 2025.

Attribuer une empreinte carbone à un euro déposé est une simplification utile pour sensibiliser le public, mais elle ne reflète pas le fonctionnement réel du système bancaire.

Une comparaison peut aider : verser un litre d’eau dans un réservoir collectif ne permet pas de savoir quel robinet utilisera précisément cette eau. En revanche, on peut analyser la manière dont le réservoir est géré dans son ensemble.

Il en va de même pour les banques : ce sont leurs politiques de financement, leurs exclusions sectorielles, leur gouvernance et leurs objectifs de transition qui permettent d’apprécier leur impact global, bien davantage qu’un calcul ramené à un euro individuel.

Quels indicateurs regarder pour comparer deux banques ?

| Indicateur | Ce qu’il apporte | Sa principale limite |

|---|---|---|

| Émissions financées | Vision globale du portefeuille | Fortement dépendant de la qualité des données |

| Répartition sectorielle des crédits | Compréhension des activités financées | Peu comparable si les catégories diffèrent |

| Politique d’exclusion | Lisibilité des engagements | Ne renseigne pas sur les volumes réellement financés |

| Publication des méthodologies | Permet d’évaluer la transparence | Ne garantit pas, à elle seule, la performance environnementale |

Une lecture critique reste indispensable

Les banques centrales et les autorités publiques elles-mêmes rappellent que les indicateurs climatiques du secteur financier sont encore en phase d’amélioration. La Banque de France précise ainsi que ces statistiques ont un caractère expérimental et visent à favoriser une meilleure prise en compte des risques climatiques, tout en reconnaissant leurs limites méthodologiques.

Mesurer l’impact écologique d’un euro déposé sur un compte bancaire est moins une question de calcul précis que de compréhension des mécanismes financiers. Les émissions financées offrent aujourd’hui un outil précieux pour évaluer l’exposition climatique des banques, mais elles doivent toujours être interprétées avec prudence et replacées dans leur contexte.

Pour un citoyen, la meilleure approche consiste moins à rechercher un chiffre unique qu’à examiner la transparence des méthodes, les secteurs financés et la cohérence entre les engagements affichés et les pratiques réellement documentées. C’est à cette condition que la finance peut devenir un véritable levier de transition plutôt qu’un simple argument de communication.