-* Par Alix Chosson, Lead ESG Analyst for Environmental Research & Investments, Nicolas Rutsaert, Senior Equity Analyst, Nicolas Cleris, Senior Credit Analyst, Marouane Bouchriha, CFA, Senior Fund Manager, Thematic Global Equities chez CandriamLutte contre le changement climatiqueHausse des taux, évolution des réglementations, retournements de tendances sur les coûts des intrants – les investissements dans les énergies propres n’ont jamais été aussi élevés ni aussi difficiles qu’en 2023. Alors que les marchés semblent jeter l’ensemble du secteur avec l’eau du bain dans cette période inflationniste, il est temps de distinguer les changements structurels des incidents qui surviennent inévitablement lorsque les industries changent d’échelle… et qui devraient dès lors s’atténuer.

La transition se poursuit.

Malgré les guerres, les ruptures d’approvisionnement, l’inflation et l’incertitude géopolitique, l’énergie propre reste une priorité pour la plupart des gouvernements – en témoigne le nombre de participants à la COP 28 à Dubaï. Non seulement le changement climatique reste le principal défi mondial de ce siècle, mais la nécessité d’une action décisive en faveur du climat ne fera que s’accentuer à mesure que la fenêtre d’action se refermera sur nous.

Nous n’avons pas (encore) constaté de ralentissement dans le rythme de la transition énergétique. Au contraire, l’Agence internationale de l’énergie (AIE) prévoit une nouvelle année record, avec l’addition de nouvelles capacités renouvelables en 2023 estimées à 440 GW, soit une augmentation de plus de 100 GW par rapport à 2022 – et ce, malgré l’inflation des coûts dans la plupart des domaines. L’électrification des véhicules de tourisme se fait à un rythme que l’AIE décrit comme proche de celui requis par son très ambitieux scénario « Net Zero ». Une voiture sur cinq vendue en 2022 était électrique, contre seulement une sur 25 à peine deux ans auparavant[[International Energy Agency, World Energy Outlook 2023, Octobre 2023]].

Pourtant, les marchés financiers n’ont pas été très favorables aux technologies propres en 2023, et en particulier aux énergies renouvelables. Après plusieurs années de bons résultats obtenus à la faveur d’un soutien réglementaire important, le secteur souffre aujourd’hui de vents contraires d’ordre macroéconomique, géopolitique et sectoriel.

Le segment de l’énergie propre atteindra-t-il l’objectif mondial fixé à Paris de tripler les capacités renouvelables d’ici à 2030 ? Pour faire simple, cela dépendra de la capacité des gouvernements à maintenir les incitations à l’investissement à long terme dans un environnement économique en mutation.

La rentabilité ? C’est compliqué.

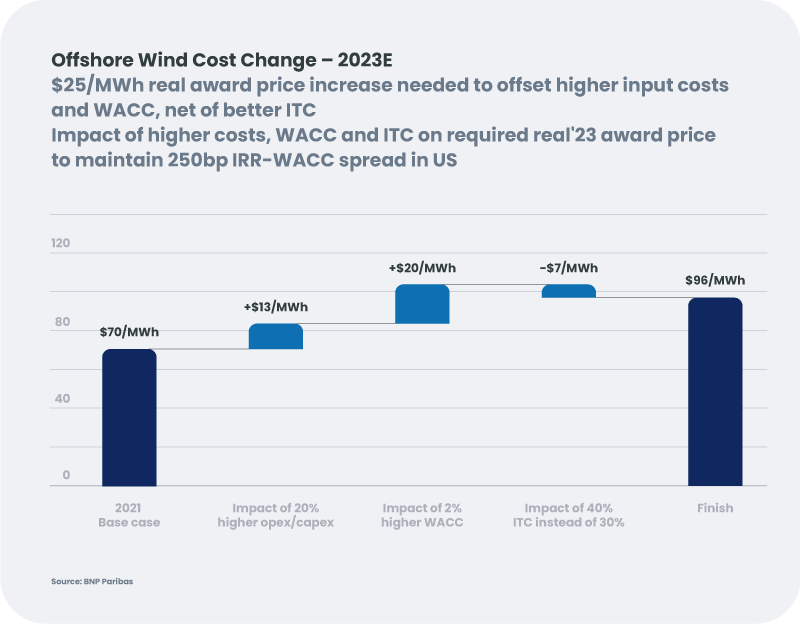

Après plusieurs années d’amélioration, la situation économique des énergies renouvelables s’est détériorée pendant la majeure partie de l’année 2023. Le coût de l’énergie nivelé (LCOE)[[Pour pouvoir comparer les technologies de production, nous examinons le coût de l’énergie nivelé (LCOE, Levelized Cost of Energy) – dans lequel l’énergie renouvelable a des coûts d’investissement initiaux auxquels s’ajoutent des niveaux de maintenance variables, tandis que l’énergie fossile nécessite un investissement initial et des coûts de carburant annuels en continu.]] du secteur des énergies propres au sens large a augmenté d’environ 15 % à 25 % de 2020 à 2023[[International Energy Agency, Renewable Energy Market Update, Juin 2023]], même en tenant compte de certains segments où les coûts ont en fait diminué. La construction de nouvelles capacités d’énergie fossile reste un choix beaucoup plus coûteux, qui n’a pas non plus échappé à la pression des coûts d’intrants du gaz et du charbon en 2022.

La rentabilité du secteur des énergies renouvelables est hétérogène, à la fois au sein des différentes technologies et des zones géographiques – une question de politique plus que de géographie. Mais un LCOE plus élevé n’est pas toujours synonyme de moindre rentabilité, car la hausse des prix de l’électricité a profité à la base installée d’actifs de production d’énergie renouvelable existants.[[La comparaison des coûts de production récents entre électricité renouvelable et thermique n’est pas pertinente pour les prévisions à long terme, car la crise énergétique de 2022 en Europe a fait grimper en flèche (en 2022) puis chuter (en 2023) les coûts de production thermique ; ces coûts restent supérieurs aux moyennes de long terme.]]

La hausse des taux est décidément un changement majeur. Pourtant, malgré la forte hausse des taux d’intérêt et le niveau élevé des dépenses d’investissement dans ce secteur, le coût du capital n’explique que partiellement la détérioration de l’économie des énergies renouvelables en 2023. Le LCOE s’est détérioré avant même la hausse des taux d’intérêt, en raison de l’augmentation des coûts des intrants. (Pour vous faire une idée, visualisez un graphique du prix de l’acier). Que l’inflation soit pour vous un phénomène passager ou une tendance de fond, il faut espérer que les ruptures d’approvisionnement et la compression spectaculaires de ces deux dernières années ne constituent pas la nouvelle norme pour les futures augmentations du coût des intrants. Ces coûts, au quatrième trimestre 2023, sont déjà moins élevés qu’en 2022 et au début de 2023.

Les énergies renouvelables restent compétitives. Mais toutes les technologies propres ne sont pas égales.

Malgré la hausse des taux et le décollage des coûts des intrants au cours des derniers trimestres, les énergies renouvelables restent très compétitives sur la base du LCOE, et nous nous attendons à ce que cela continue au moins jusqu’en 2030, grâce à la fois aux progrès technologiques et au soutien des réglementations telles que la loi sur la réduction de l’inflation (Inflation Reduction Act) aux États-Unis.

Cependant, les différentes technologies, et de nombreux maillons de la chaîne de valeur des énergies renouvelables, ont fait preuve de différents niveaux de résilience face à l’évolution des conditions économiques.

Le positionnement technologique, le niveau d’intégration et la taille sont autant d’éléments clés.

Il ne faut pas s’arrêter à l’observation des moyennes. Comme dans tout secteur en évolution, il y a des leaders et des retardataires. Certaines solutions d’énergie propre se développent un peu plus rapidement que d’autres, comme l’énergie solaire photovoltaïque (PV) et les véhicules électriques (VE), en raison de la technologie et de la réduction des coûts. Parmi les points faibles, on peut citer l’insuffisance des investissements dans les réseaux énergétiques et les projets d’éoliennes en mer. Si les réseaux ne sont pas adaptés, une partie de l’énergie éolienne et solaire renouvelable est « bridée », c’est-à-dire qu’elle est tout simplement perdue parce qu’elle ne peut pas atteindre les utilisateurs finaux. N’oublions pas que la moitié de la croissance provient de la Chine – il faut donc regarder ce qui se cache derrière les chiffres de croissance.

Le potentiel de croissance est élevé. Le doublement de l’efficacité et le triplement des énergies renouvelables sont des conditions préalables nécessaires pour être en ligne avec le scénario des 1,5°C de l’Accord de Paris. Le débat et les questions sur la valorisation sont largement centrés sur le pipeline de commandes et les technologies qui prédomineront. Mais comme pour toute nouvelle technologie – des chemins de fer à l’internet – des perspectives de croissance élevées peuvent conduire à un excès d’investissement et à des surcapacités. Les investisseurs ont intérêt à évaluer ces technologies et ces business models à l’aide d’une analyse fondamentale approfondie mettant l’accent sur les avantages concurrentiels, la rentabilité, les conditions de l’environnement réglementaire et les conditions de financement. Les projets ont surtout un flux de trésorerie initial, mais certaines entreprises du secteur ont un besoin presque constant de lever des capitaux pour maintenir le niveau de croissance attendue intégré dans les valorisations – ce qui devient problématique si le secteur n’a plus la cote.

Institut Candriam du Développement Durable

La principale tendance de fond reste la réglementation.

Aujourd’hui, la plupart des projets d’énergies renouvelables couvrent largement leur coût du capital.[[Par exemple, selon Bernstein, sur la base des prix récents des enchères, le taux de rendement interne (TRI) projeté pour tous les projets éoliens et solaires terrestres couvre facilement leur coût moyen pondéré du capital (CMPC), à l’exception de l’enchère espagnole de novembre 2022 pour les éoliennes terrestres, qui a eu lieu au moment où les prix de l’acier atteignaient leur point haut. L’AIE est optimiste quant à la croissance des énergies renouvelables, en partie parce qu’il existe d’importantes capacités de production dans le domaine de l’énergie solaire. Par exemple, certains fabricants chinois de panneaux solaires ne fonctionneraient qu’à 25 % de leur capacité.]] Mais avec tous les facteurs en jeu, le tableau peut changer comme un kaléidoscope. La réglementation doit être prévisible pour que le secteur privé investisse.

L’Europe et les États-Unis connaîtront en 2024 des élections nationales dont les principaux candidats sont des partisans des combustibles fossiles. L’Europe pourrait également adopter un discours moins axé sur le climat. La géopolitique jouera également un rôle décisif. Comment l’Europe et les États-Unis réagiront-ils à la prédominance de la Chine dans les chaînes d’approvisionnement en technologies propres ? Comment les dispositions protectionnistes de l’IRA affecteront-elles le marché ? L’Europe va-t-elle surenchérir dans le « protectionnisme vert » ?

L’objectif des gouvernements est de décarboner nos économies et de garantir la sécurité de l’approvisionnement énergétique à un coût abordable pour les citoyens. Ce « trilemme » énergétique est d’autant plus complexe que les prix de l’énergie sont élevés, comme en témoignent les récentes tergiversations des gouvernements face à l’échec des ventes aux enchères d’énergies renouvelables. La complexité augmentera à mesure de l’utilisation croissante des énergies renouvelables et de l’apparition de potentiels conflits avec le fonctionnement centralisé actuel des marchés européens de l’électricité, basé sur le principe du « merit order ».

Le consensus trouvé à la sortie de la COP 28 a peut-être apporté un début de réponse à ces interrogations. L’objectif fixé par l’ensemble des parties prenantes de tripler les capacités en énergies renouvelables d’ici 2030 est un signal fort, qui permet de rassurer les entreprises et investisseurs de ce secteur après une année 2023 mouvementée. Le message est clair : la révolution du renouvelable est en place et va continuer à s’accélérer, et ce malgré le contexte macroéconomique et les difficultés industrielles.

La transition vers les énergies renouvelables est une tendance de fond en cours d’accélération. Le rythme de cette accélération, ainsi que la résilience et la rentabilité des énergies renouvelables, sont une histoire de leadership. Les gouvernements doivent s’engager résolument dans la transition énergétique. Ils doivent s’adapter simultanément à un environnement macroéconomique plus difficile et à l’urgence climatique qui s’intensifie. La géopolitique est susceptible de devenir un nouveau facteur clé dans ce « trilemme » énergétique structurel, les technologies propres devenant une nouvelle arène pour les stratégies commerciales et une démonstration de puissance.

À propos de Candriam

Candriam, qui signifie « Conviction AND Responsibility In Asset Management », est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 144 milliards d’euros d’actifs1 et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l’Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d’investissement2 dans plusieurs domaines clés : obligations, actions, stratégies à performance absolue et allocation d’actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d’actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments3 se classe parmi les principaux gestionnaires d’actifs mondiaux4. Plus d’informations sur : www.candriam.com

La période post-Covid est marquée par une aspiration accrue à un meilleur équilibre entre vie professionnelle et vie personnelle, ainsi que des questionnements sur...

La démocratie française montre des signes d’essoufflement qui ne relèvent plus d’une simple défiance conjoncturelle. La participation électorale recule, la confiance dans les institutions...

Nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations relatives aux appareils. Nous le faisons pour améliorer l’expérience de navigation. Consentir à ces technologies nous autorisera à traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines fonctionnalités et caractéristiques.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’internaute, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

Le stockage ou l’accès technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou la personne utilisant le service.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’internaute sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

Candriam, qui signifie « Conviction AND Responsibility In Asset Management », est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 144 milliards d’euros d’actifs1 et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l’Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d’investissement2 dans plusieurs domaines clés : obligations, actions, stratégies à performance absolue et allocation d’actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d’actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments3 se classe parmi les principaux gestionnaires d’actifs mondiaux4. Plus d’informations sur : www.candriam.com

Candriam, qui signifie « Conviction AND Responsibility In Asset Management », est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 144 milliards d’euros d’actifs1 et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l’Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d’investissement2 dans plusieurs domaines clés : obligations, actions, stratégies à performance absolue et allocation d’actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d’actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments3 se classe parmi les principaux gestionnaires d’actifs mondiaux4. Plus d’informations sur : www.candriam.com