La plupart des entreprises devront tôt ou tard rendre compte de leur plan de transition climatique. Leurs objectifs de réduction à court, moyen et long terme, leviers de décarbonation quantifiés, investissements chiffrés CAPEX / OPEX… Le plan de transition n’est pas qu’un exercice de conformité, c’est un outil stratégique qui transforme l’entreprise. La Commission Climat et Finance Durable de l’AMF a publié un guide pédagogique qui décode les exigences réglementaires, fournit une méthodologie étape par étape, partage les bonnes pratiques des entreprises pionnières et donne les clés pour transformer la contrainte en opportunité.

« Un plan de transition robuste démontre votre crédibilité, anticipe les risques climatiques, structure votre transformation et guide vos investissements » pour Thomas PINET spécialiste de la CSRD, convaincu que « ce plan n’est plus une menace, mais le meilleur allié de l’entreprise pour préparer l’avenir« .

Nouvelles exigences de reporting sur les plans de transition climatique

La nouvelle directive CSRD*1 (Corporate Sustainability Reporting Directive) sur le reporting de durabilité des entreprises, qui requiert des informations sur les plans de transition climatique adoptés par les entreprises, entre progressivement en application depuis le 1er janvier 2024, avec les premières publications attendues en 2025.

Ces plans de transition sont définis comme des plans d’action en matière d’atténuation du changement climatique compatibles avec la limitation du réchauffement planétaire à +1,5 °C avec peu ou pas de dépassement, en ligne avec l’Accord de Paris. En reprenant cette ambition dans les attentes de la CSRD, l’Union européenne montre sa volonté de voir les entreprises adopter des plans de transition robustes et à la hauteur des enjeux climatiques.

Le plan de transition est l’outil qui permet d’ancrer dans la stratégie de l’entreprise des objectifs à long terme et de décliner cette planification à des horizons de court et moyen terme, en lien avec l’horizon de planification financière des entreprises. Plus que l’engagement à long terme sur le « zéro net » en termes de gaz à effet de serre, c’est bien la compréhension d’ensemble des efforts et de la capacité réelle de transformation de l’entreprise qui est clé dans le reporting sur le plan de transition : gouvernance, évolution de la stratégie de l’entreprise, identification de leviers de décarbonation, mobilisation des financements dédiés à ces plans d’action, suivi et communication sur l’exécution du plan.

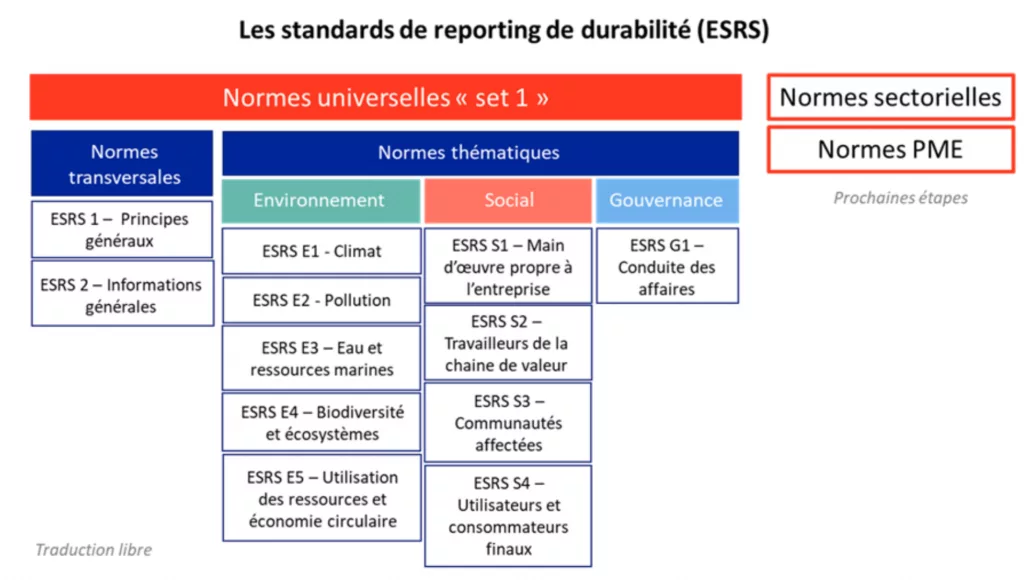

L’application des normes ESRS (European Sustainability Reporting Standards – standards européens de reporting sur la durabilité), ne doit ainsi pas être vue comme une démarche de transparence exigeant simplement de « remplir les cases », mais surtout comme un exercice de réflexion et de communication sur la stratégie climatique et plus globale de l’entreprise, dans une démarche d’amélioration continue.

Définition des objectifs de décarbonation

Les normes ESRS fixent un cadre pour la définition des objectifs de décarbonation que les entreprises doivent afficher dans leur plan de transition, et qui doivent être compatibles avec l’objectif de 1,5 °C avec peu ou pas de dépassement*.

La plupart des référentiels existants sur les plans de transition sont cohérents avec cet objectif fondé sur la science :

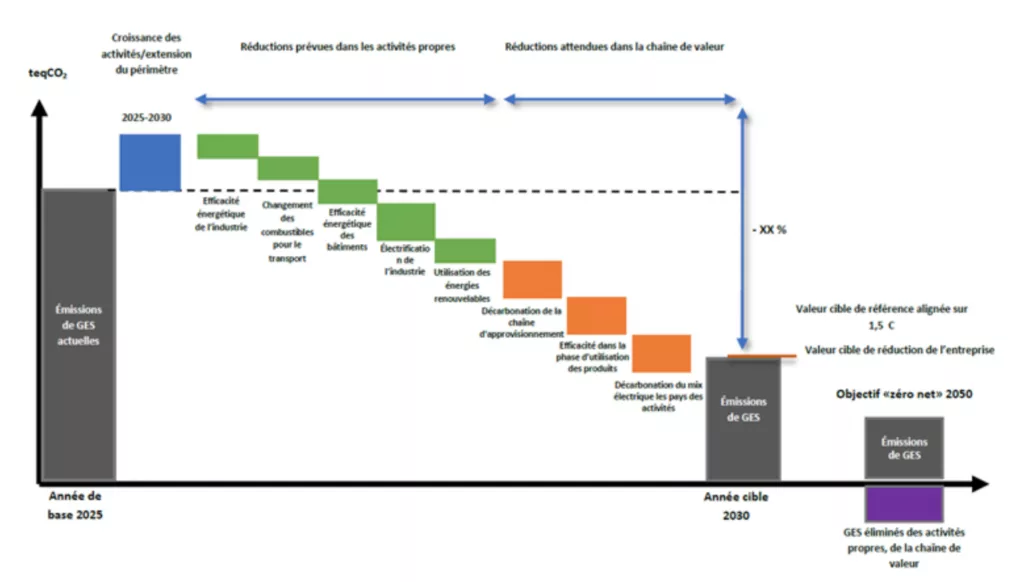

- Cadencement/Niveau d’ambition des objectifs : limiter le réchauffement planétaire à 1,5 °C avec peu ou pas de dépassement nécessite non seulement d’atteindre la neutralité carbone* planétaire en passant par une réduction drastique des émissions de GES, mais aussi de le faire à un rythme suffisamment rapide pour ne pas épuiser le budget carbone* compatible avec l’objectif 1,5 °C. Selon certains référentiels, atteindre cet objectif suppose une réduction des émissions de GES en valeur absolue*2 en 2030 de l’ordre de 42 % à 50 % par rapport à 2019. Ces seuils peuvent varier en fonction de spécificités sectorielles. Cette cadence rapide implique ainsi pour les entreprises de décliner leurs objectifs de décarbonation à long terme et leur plan de transition à court et moyen terme.

- Priorité donnée aux efforts de réduction d’émissions de GES : les objectifs de décarbonation consistent essentiellement à réduire les émissions de GES brutes des entreprises : le recours éventuel à la compensation carbone* et aux absorptions* n’intervient qu’en second lieu et pour un volume très limité d’émissions dites « résiduelles ».

- Périmètre des objectifs : la nécessité de couvrir dans le plan de transition toutes les émissions de GES matérielles fait écho aux attentes des investisseurs, bien que la plupart des émetteurs consultés rencontrent encore des difficultés pour obtenir ou estimer des données sur l’amont et l’aval de leur chaîne de valeur* concernant la fixation d’objectifs sur le scope 3. Plusieurs émetteurs soulignent leur difficile capacité d’influence sur leurs fournisseurs ou leurs clients.

Rendre compte de leviers de décarbonation

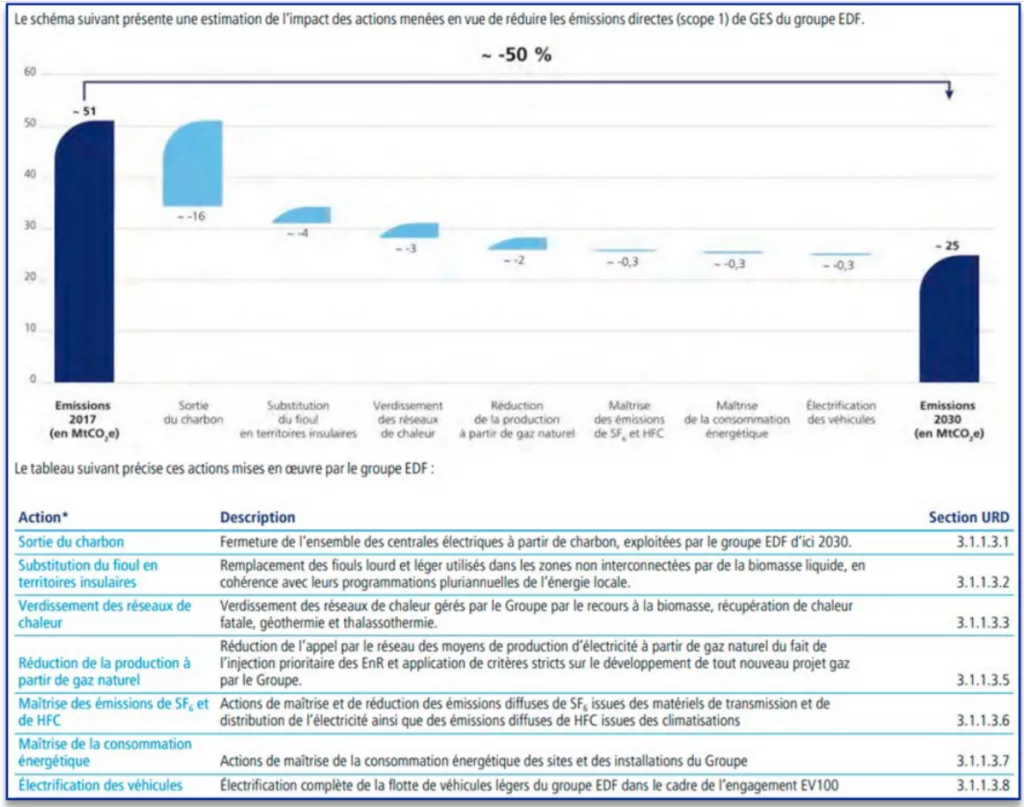

Les leviers de décarbonation constituent le cœur du plan de transition : la description qualitative (nature et liste des actions clés à mener pour atteindre les objectifs) et quantitative de ces leviers (contributions respectives des actions à la trajectoire de décarbonation), ainsi que les informations sur le calendrier de mise en œuvre, demandées par les ESRS, participent grandement à comprendre le niveau d’ambition et la crédibilité de la stratégie.

Une importance particulière est donnée aux mesures de court terme qui sont les plus vérifiables et témoignent de l’action concrète de l’entreprise.

Si la nécessité de rendre compte des mesures mises en place et prévues pour atteindre les objectifs de

décarbonation fait a priori consensus, les émetteurs évoquent néanmoins dans certains cas des difficultés liées à la préparation et au reporting de ces informations détaillées (notamment : isoler des leviers, assurer la confidentialité des informations, etc.)

Les référentiels s’accordent sur le fait que l’engagement avec les clients, les investisseurs, les fournisseurs et les pairs représente un outil important. Plusieurs d’entre eux recommandent l’adoption d’une stratégie d’engagement spécifique, avec des informations détaillées sur les moyens et les modalités de l’engagement, ainsi que sur les objectifs.

Un large consensus méthodologique existe également sur la nécessité de réduire ou d’éliminer progressivement les énergies fossiles – i.e. charbon, pétrole et gaz – et d’en tenir compte dans les plans de transition.

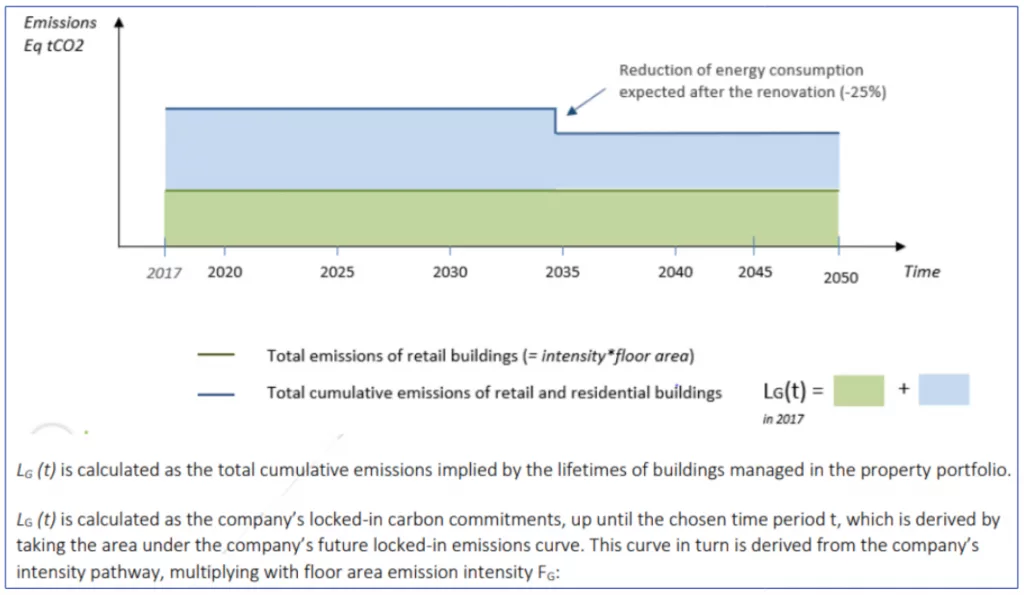

Le traitement des émissions verrouillées

La mesure des émissions verrouillées3 est une estimation des futures émissions de GES engendrées par

l’exploitation d’actifs (infrastructures, appareil productif) ou de produits de longue durée de vie sur toute leur durée d’usage. Mesurer ces émissions verrouillées apparaît primordial pour définir la stratégie de transition des entreprises ayant des activités particulièrement émissives (comme dans l’énergie, l’industrie, le transport, le bâtiment…).

Source : Méthodologie ACT – Secteur Real Estate

Rendre compte des moyens financiers affectés au plan de transition

Les informations exigées par les ESRS sur les moyens financiers apparaissent comme la plus haute marche à franchir par les entreprises. Encore peu d’émetteurs rendent compte des investissements affectés à leur plan de transition, a fortiori de manière détaillée.

Pourtant, l’enjeu est de taille puisque la crédibilité du plan de décarbonation de l’entreprise ne peut être analysée qu’en connaissance des moyens financiers et humains alloués, notamment la nature et les montants des dépenses d’investissement (CapEx) et dépenses opérationnelles (OpEx) significatives qui sont et seront affectées au plan de transition.

Il est important d’assurer la cohérence de ces informations avec les états financiers en fournissant notamment des éléments de réconciliation des montants significatifs. Il est également important de faire le lien entre ces informations financières et les indicateurs demandés par le règlement Taxonomie (montants des CapEx et OpEx durables selon le référentiel Taxonomie).

Gouvernance et suivi du plan de transition

Traiter le sujet de la bonne gouvernance du plan de transition nécessite de prendre en compte différentes normes ESRS : la norme ESRS-E1 sur le Climat (informations sur l’approbation par les organes de gouvernance du plan ou sur la prise en compte du climat dans la rémunération) mais aussi, plus indirectement, la norme ESRS 2 (informations sur le niveau d’expertise) ou encore la norme ESRS G1 sur la conduite des affaires (pratiques de lobbying).

Les méthodologies analysées, ainsi que les investisseurs interrogés, attendent des entreprises qu’elles démontrent un fort niveau d’implication et d’incitation de la direction dans la mise en œuvre du plan.

Le suivi du plan de transition dans le temps est clé car il permet de rendre compte de l’exécution du plan, qui est un autre enjeu structurant du reporting du plan de transition.

Des explications détaillées et circonstanciées sur les progrès ou écarts constatés doivent informer sur la mise en œuvre du plan, en rendant idéalement compte de l’évolution précise des émissions de GES de l’entreprise, de la mise en œuvre des leviers de décarbonation et de l’évolution des métriques financières afin de permettre une évaluation externe des progrès.

Sur chacune des composantes d’un plan de transition (objectifs, leviers, etc.), le groupe de travail de la

Commission Climat et Finance Durable (CCFD) met en avant des éléments additionnels aux ESRS voués à enrichir la qualité et la pertinence des rapports de durabilité (cf. tableau de synthèse en Conclusion du guide).

SOMMAIRE

- CHAPITRE 1 : DÉFINITION DU SUJET ET CONTEXTE RÉGLEMENTAIRE GÉNÉRAL

- QUELQUES RAPPELS SUR LA « NEUTRALITÉ CARBONE » POUR LES ENTREPRISES

- QUELLE NÉCESSITÉ DES PLANS DE TRANSITION ?

- RAPPELS RÉGLEMENTAIRES

- CHAPITRE 2 : PRÉPARATION DES REPORTINGS SUR LES OBJECTIFS ET LEVIERS OBJECTIFS DE RÉDUCTION DES GES ET DESCRIPTION DE LEUR COMPATIBILITÉ AVEC L’ACCORD DE PARIS

- Objectif en valeur absolue et en valeur brute

- Définition des échéances

- Année de référence et valeur de référence

- Périmètre de l’objectif

- Scientificité

- LEVIERS DE DÉCARBONATION, ACTIONS PLANIFIÉES ET ÉMISSIONS VERROUILLÉES

- Typologie et quantification des leviers et actions pour atteindre les objectifs de réduction de GES

- Analyse et traitement des émissions verrouillées

- CHAPITRE 3 : PRÉPARATION DES REPORTINGS SUR LES MOYENS FINANCIERS ALLOUÉS AU PLAN

- Explication et montants des investissements et financements liés à la mise en œuvre du plan de transition

- Reporting Taxonomie et écart entre KPI Taxonomique et KPI de transition

- CHAPITRE 4 : PRÉPARATION DES REPORTINGS L’INTÉGRATION A LA GOUVERNANCE ET LE SUIVI DU PLAN DE TRANSITION

- Gouvernance autour du plan de transition

- Suivi du plan de transition

- Prix du carbone interne

- Tableau récapitulatif – Éléments essentiels identifiés par le groupe de travail de la CCFD en lien avec les points de données de l’ESRS E1-1

- Annexes

- ANNEXE 1 : Méthodologie adoptée et liste des cadres analysés

- ANNEXE 2 : Glossaire

- ANNEXE 3 : Composition du groupe de travail sur les plans de transition de la Commission Climat et Finance Durable de l’AMF