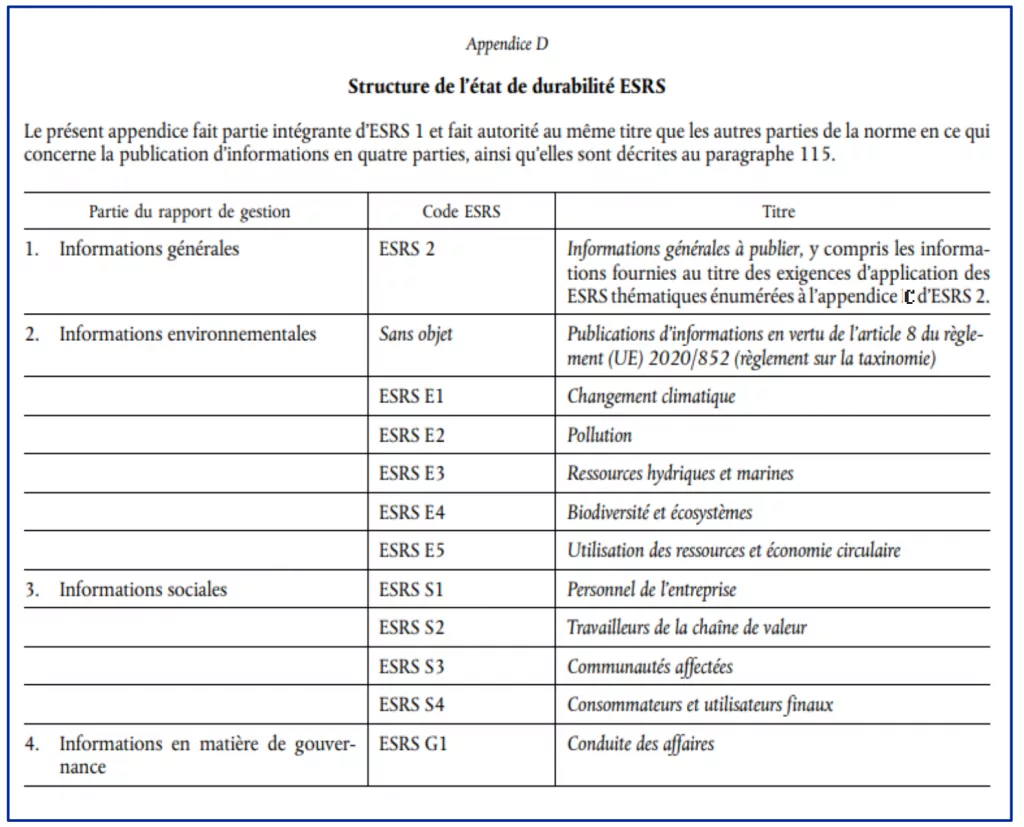

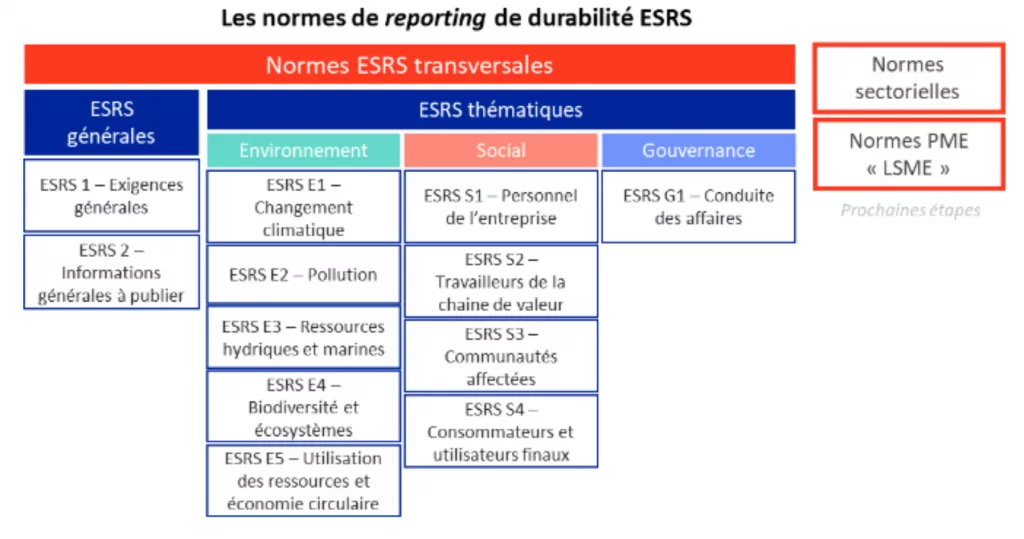

Ce rapport de l’Autorité des marchés financiers fait le bilan des Déclarations de Performance Extra-Financières des sociétés cotées (DPEF) et accompagne les entreprises, à l’aide d’exemples et de rappels sur la réglementation, à évaluer leur état de durabilité avec la CSRD et les normes européennes sur le reporting de durabilité (« ESRS »).

Le bilan de l’exercice de supervision des Déclarations de Performance Extra-Financières des sociétés cotées (DPEF), mené par l’AMF, a pour but de communiquer les points d’attention les plus récurrents ou importants qui sont pertinents dans la perspective de la nouvelle directive sur le reporting de durabilité des entreprises, la « CSRD ».

Ce rapport pédagogique est illustré d’exemples et de rappels sur la réglementation pour accompagner les entreprises pour cette première année de préparation à évaluer l’état de durabilité avec la CSRD et ses normes européennes sur le reporting de durabilité (« ESRS »).

Chaque année, l’AMF s’assure du respect des obligations de publication d’information en matière de durabilité des sociétés cotées (vérification de l’existence de la publication et, sur une sélection de sociétés, revue poussée du contenu). L’AMF poursuit ces missions de supervision dans le contexte de la CSRD.

Les revues par l’AMF des DPEF publiées en 2023 et 2024 étudiées dans ce rapport mettent en évidence le besoin de progression des entreprises en matière de reporting de durabilité dans la perspective de la CSRD.

Le grand nombre d’illustrations et bonnes pratiques présentées dans ce rapport témoignent aussi d’une appropriation progressive par les entreprises de certaines exigences des normes ESRS. Ces exemples peuvent aider les entreprises dans leur mise en œuvre de la CSRD.

Reconnaissant la courbe d’apprentissage nécessaire à tous les acteurs dans les

premières années de mise en œuvre de la CSRD, l’AMF invite les grandes entreprises à concentrer leurs efforts pour le premier exercice sur l’analyse de double matérialité, sur la structure et le périmètre de l’état de durabilité et sur le reporting taxonomie, en ligne avec les priorités de supervision européennes de l’ESMA en 2024.

L’AMF invite la Commission européenne, l’EFRAG et l’ESMA à continuer à œuvrer – en concertation avec les parties prenantes – pour apporter les réponses nécessaires aux nombreuses questions d’interprétation et d’application de la réglementation afin de guider les entreprises dans la préparation de leur état de durabilité.