Le dépassement des limites planétaires est une réalité palpable au quotidien. Inondations dévastatrices, sécheresses prolongées, pénuries de matières premières : ces phénomènes, de plus en plus fréquents et intenses, sont les conséquences directes de la pression exercée par les activités humaines sur les écosystèmes. Quel est l’impact environnemental des entreprises françaises et celui de celles engagées en RSE ? Respectent-elles ou non les limites planétaires ? L’écosystème, composé de Goodwill-management, l’Agence Lucie et Kerlotec, œuvre depuis 21 ans à la transition écologique et sociale des entreprises. L’occasion d’une étude pour répondre à ces questions essentielles.

Quel est l’impact environnemental des entreprises françaises ?

Une méthode de triple comptabilité

Thésaurus-3K, prend en compte les limites planétaires pour son volet Environnemental et établit des quotas pour les entreprises et leur chaîne de fournisseurs. Partant des limites planétaires, il est possible d’établir des quotas pour chaque entreprise :

Quels sont les impacts évalués ?

L’étude évalue 8 impacts environnementaux :

- Les émissions de gaz à effet de serre

- Pollution atmosphérique

- Déchets solides

- Consommation de matières fossiles et minérales

- Pollution de l’eau

- Consommation d’eau

- Artificialisation des sols

- Destruction de la biodiversité

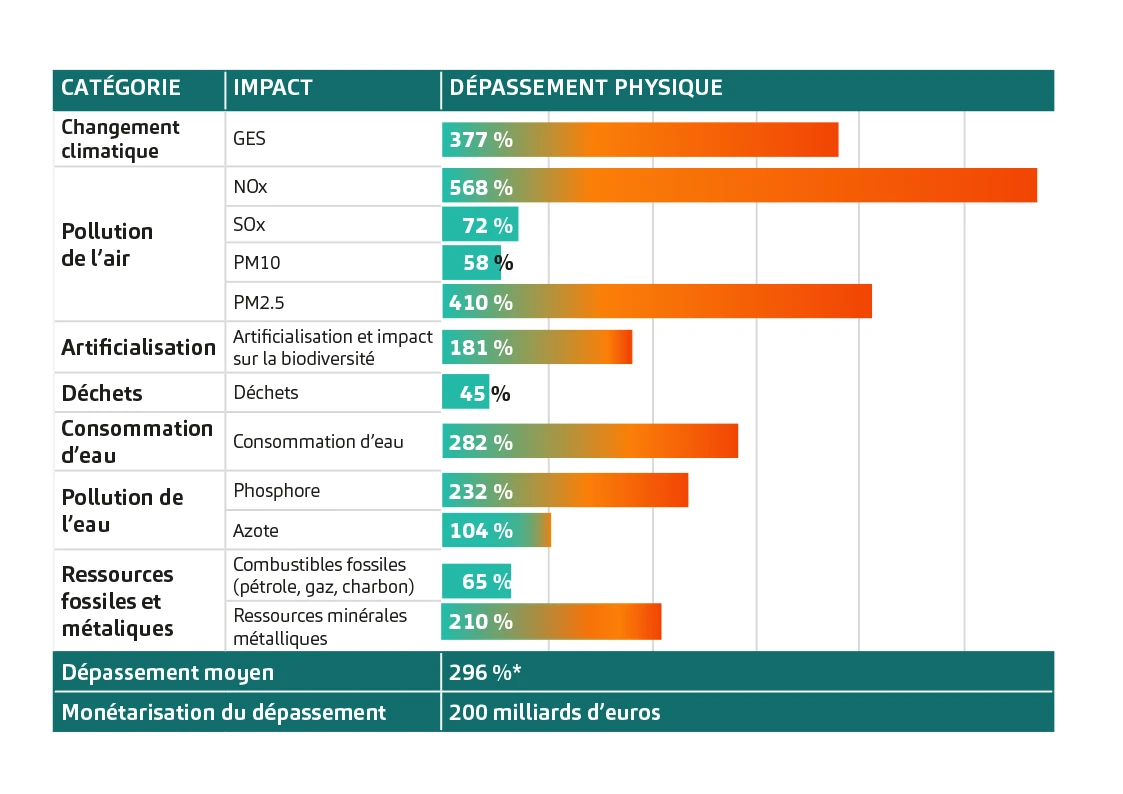

Un constat : les entreprises françaises dépassent de 3x leur quota de limites planétaires

L’Entreprise France, c’est-à-dire l’ensemble des entreprises françaises , excède ses quotas de limites planétaires

d’un facteur 3.

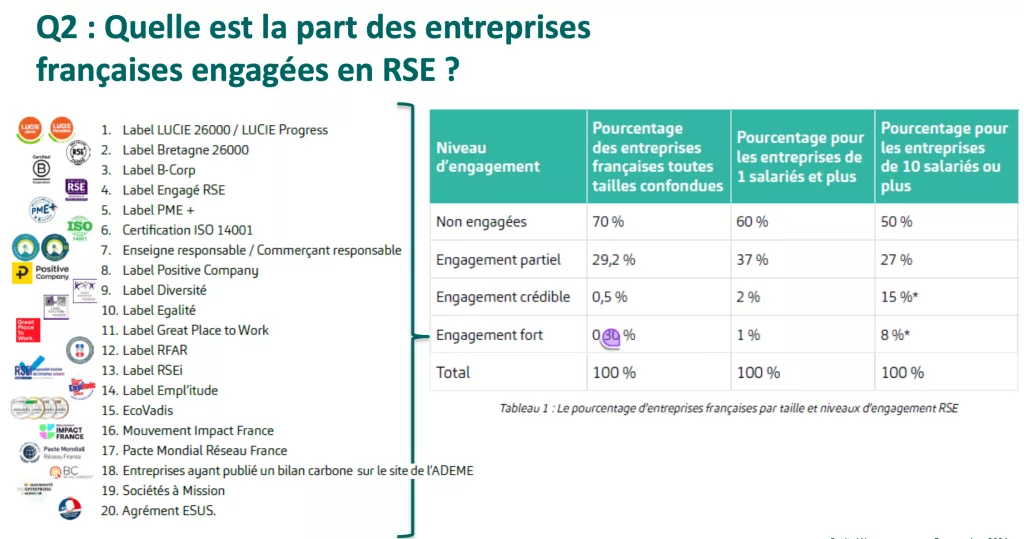

Quelle est la part des entreprises françaises engagées en RSE ?

Quel est l’impact environnemental des entreprises engagées en RSE ?

Avec la méthode de triple comptabilité, l’empreinte environnementale de plus de

50 entreprises fortement engagées (labellisées ISO 26000, ayant fait leur bilan carbone, entreprises à missions, se déclarant à impact positif…) a été étudiée.

Aucune ne respecte ses quotas de limites planétaires.

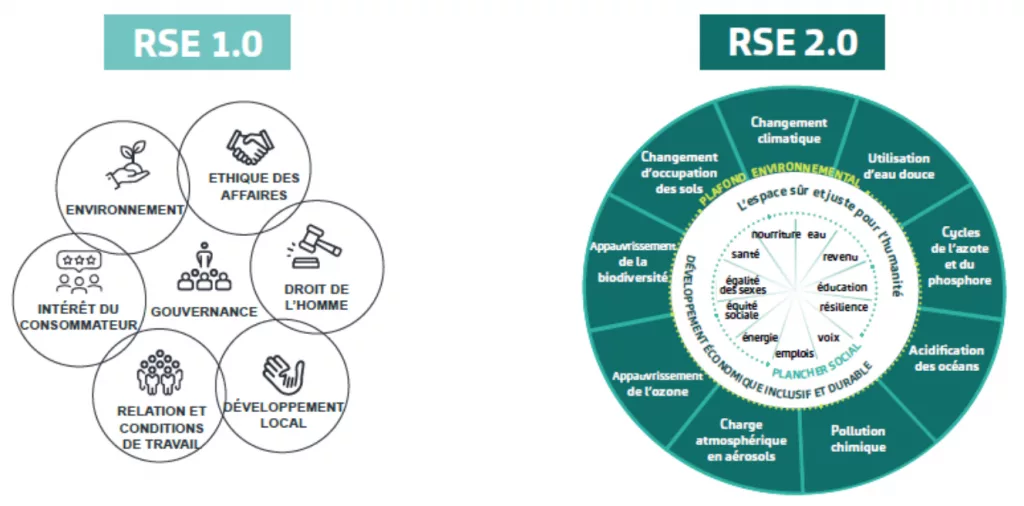

Elles réduisent leurs impacts de 20 à 30 % au mieux et passent donc de 3 à 2,4 voire 2,1 planètes. Ce qui a amené Lucie à définir deux niveaux de RSE :

- La RSE 1.0 : réduire ses impacts

- La RSE 2.0 : respecter les limites planétaires

Le nombre d’entreprises fortement engagées a été multiplié par 8 en 6 ans.

Si ce rythme se maintient, 100 % des entreprises seront engagées en RSE 1.0 dans une décennie. Les entreprises fortement engagées doivent donc maintenant passer à la RSE 2.0, qui demande très souvent un changement de modèle économique et prend 10 ans. En attendant, il faut progresser … La RSE 1.0 n’est donc pas suffisante mais elle est nécessaire voire indispensable selon Alan Fustec, fondateur du label Lucie.

Le monde change

Depuis 2010, le référentiel mondial de la RSE est la norme ISO 26 000 (Lucie 26000, Engagé RSE de l’AFNOR, PME + mais aussi Ecovadis, Vigeo…. et indirectement même Bcorp). Il sert à évaluer la performance RSE des entreprises.

L’UE a choisit un nouveau référentiel, non pas de performance mais de reporting : la CSRD

Pourquoi appuyer un label de performance

sur les ESRS et la CSRD ?

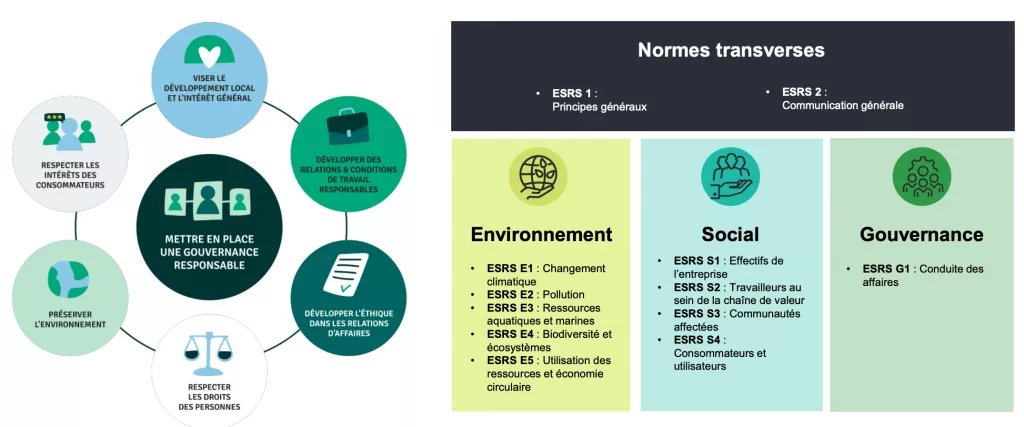

Dans les deux référentiels les sujets sont les mêmes mais ne sont pas classés de la même façon. Le référentiel de reporting (CSRD) va s’imposer comme grille de lecture, y compris pour la performance RSE. Il n’y aura pas une grille pour le reporting et une autre pour la performance en Europe.

Cependant, la CSRD ne prévoit aucun système de mesure de performance. Elle dicte des normes de reporting : si votre indicateur carbone est conforme à la norme CSRD, vous respectez la loi :

- qu’elle que soit sa valeur,

- et que vous progressiez ou pas.

En 2023, les entreprises labellisées soumises à la CSRD se sont interrogées sur les correspondances entre leur label (LUCIE 26000) et leur nouvelle obligation de reporting (CSRD). Pour leur simplifier la vie, l’Agence Lucie a intégré son système de mesure de performance (et donc de labellisation) à cette norme.

Par ailleurs toutes les entreprises non assujetties à la CSRD (moins de 250 personnes) vont devoir fournir des indicateurs CSRD à leurs grands clients : un label de performance RSE branché sur la CSRD répond à ces attentes. D’où l’idée de reconstruire le référentiel LUCIE selon les normes ESRS (European Sustainability Reporting Standards).

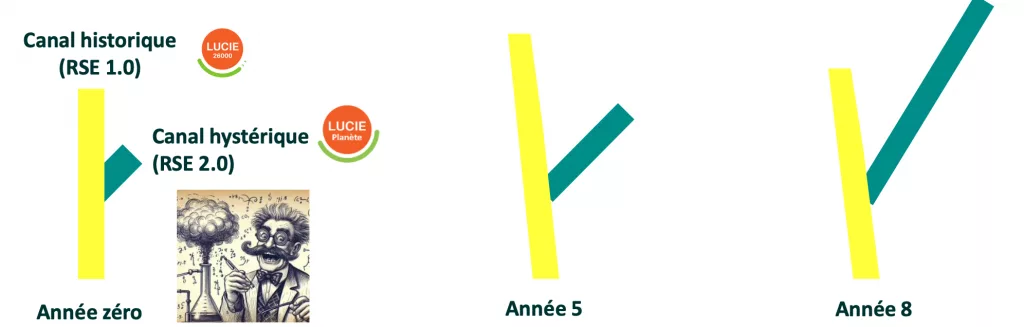

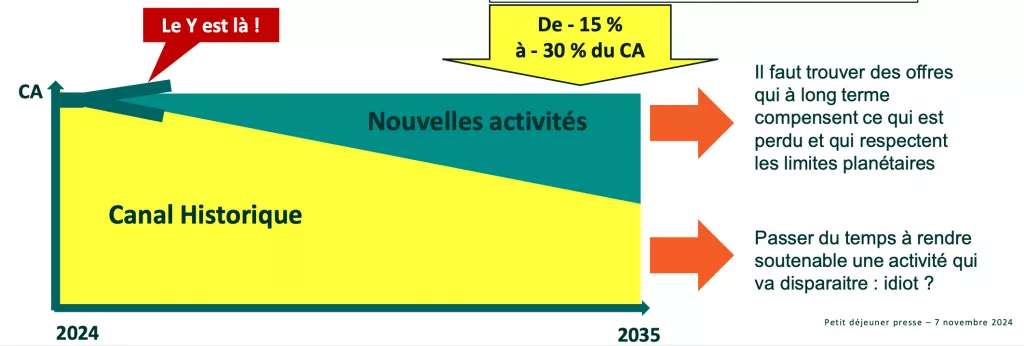

La Stratégie du Y

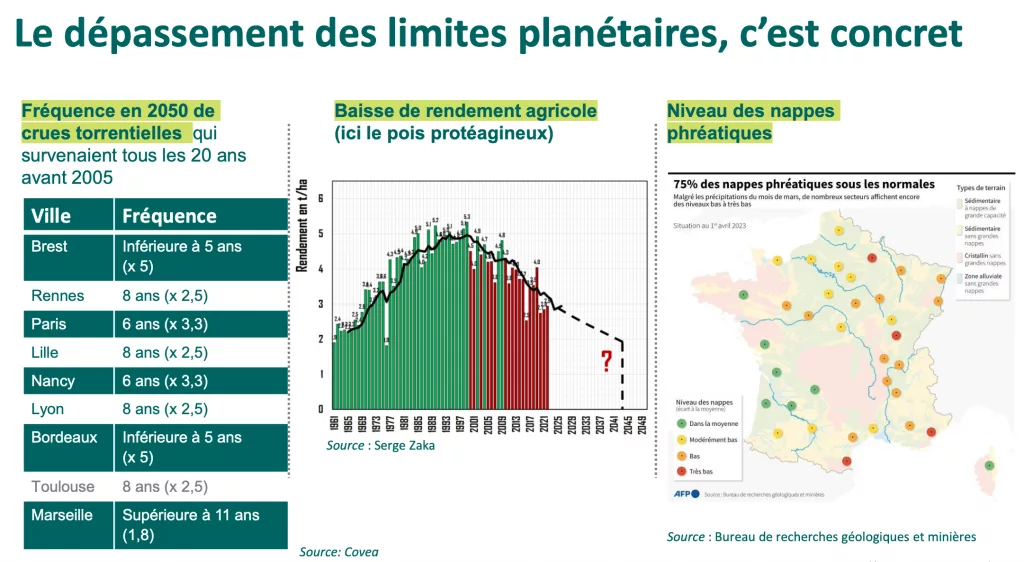

Le dépassement des limites planétaires, c’est concret

Pour s’adapter, beaucoup d’entreprises vont devoir muter dans les 10 ans.

Et elles doivent le faire pour ne pas aggraver la situation (respect des limites planétaires). Mais la mutation linéaire est vraiment dangereuse et n’est donc pas conduite. La stratégie du Y est plus prudente. Elle projette à 10 ans au moins.

Nous n’avons pas d’autre choix que de faire rentrer au plus vite (dans les 10 ans) nos entreprises dans les limites planétaires.

Cela impose une profonde mutation du modèle économique. La logique de « Fast Fashion » s’appuie sur un business model qui n’est pas durable. Mais une entreprise qui répond au réel besoin primaire de “s’habiller” sera dans le monde d’après.

Nous sommes dans une période de très grande incertitude sur l’économie à long terme : Quel va être l’impact des sécheresses et canicules à venir sur l’économie ? Que fera-t-on après un pic du cuivre ou du phosphore à horizon 2028 ?

Pour des raisons éthiques comme économiques à long terme, nous sommes confrontés à « un défi de bifurcation »

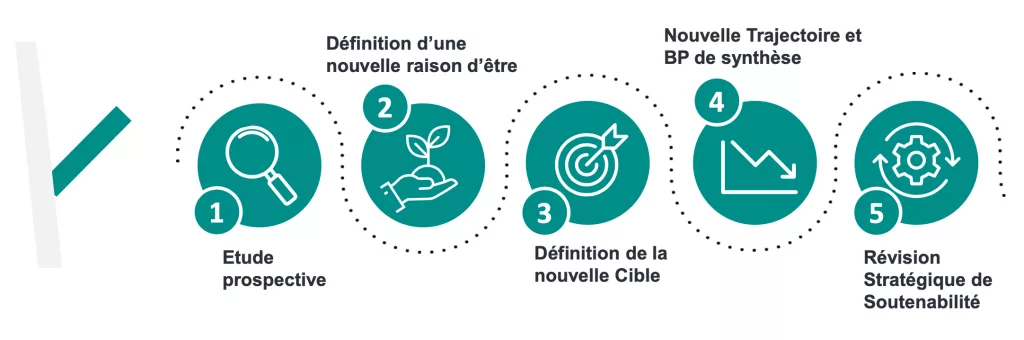

C’est pourquoi Alan Fustec, Timothée Fustec et Arnaud Bergero ont mis au point la stratégie du Y qui définit un plan de développement bifide de l’entreprise. La transformation n’est pas brutale (car trop risquée), mais progressive et expérimentale.

Testée d’abord en R&D puis sous forme d’une petite unité pilote, la stratégie du Y est ensuite développée en parallèle du canal historique et finit par le supplanter.

La méthode pour le canal hystérique est radicalement nouvelle

Singularité : une importance particulière est accordée au développement de la valeur immatérielle (capital humain, savoir-faire, marques…).

Établissement d’un plan de passage progressif d’un chiffre d’affaires intégralement fondé sur les activités

historiques à une activité hybride historique et nouvelle.

Étude « Les entreprises françaises respectent-elles les limites planétaires ? »