Le livret A fait figure de mastodonte dans le paysage de l’épargne française. Plébiscité pour sa sécurité, sa simplicité de souscription et sa fiscalité avantageuse, c’est un produit d’épargne de référence pour près de 55 millions de Français. Face à une conjoncture économique incertaine, marquée par une inflation durable, les épargnants sont de plus en plus nombreux à se poser cette question : le livret A est-il encore un placement attractif en 2025 ? Décryptage.

Un taux en baisse, à mettre en perspective avec une inflation ralentie

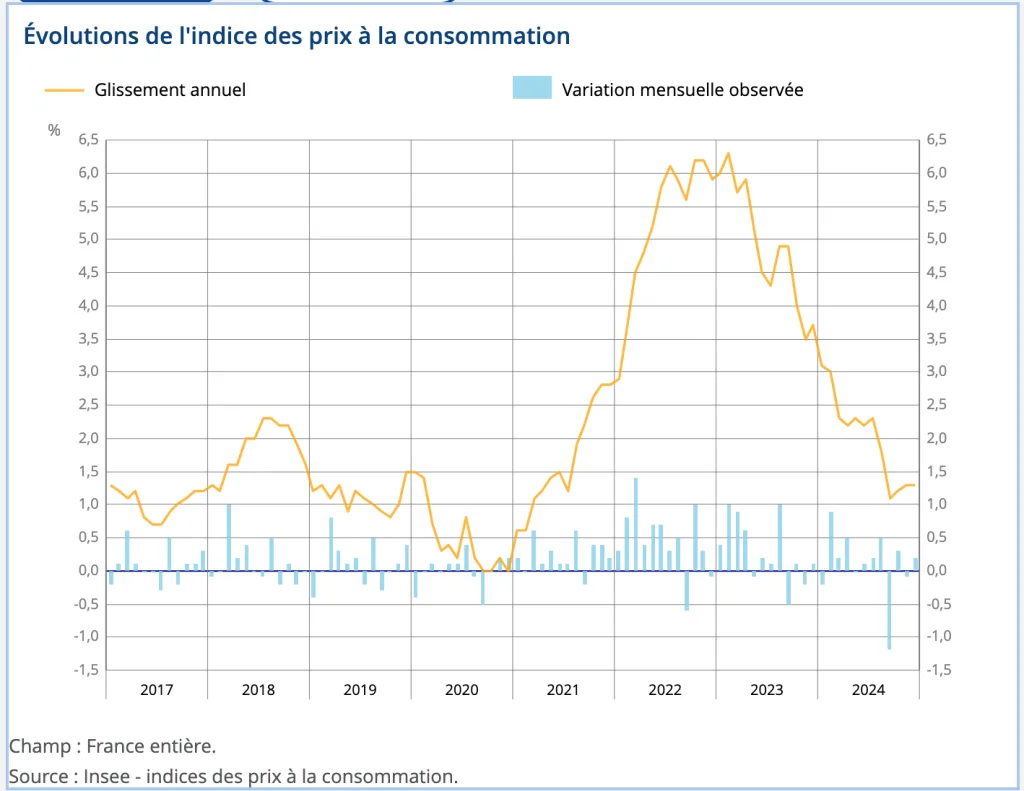

Depuis le 1ᵉʳ février 2025, le taux du livret A a été abaissé à 2,4 %, contre 3 % entre août 2023 et janvier 2025. Ce revirement marque la fin de deux années de gel exceptionnel, suite à une initiative du gouvernement destinée à sécuriser l’épargne des Français en période de forte inflation. Cette dernière, de fait, a fortement ralenti depuis quelques mois, pour atteindre 1,3 % fin décembre 2024, selon l’Insee.

Le taux a donc été recalculé selon la formule réglementaire, qui prend à la fois en compte l’inflation moyenne des six derniers mois et les taux interbancaires.

À la faveur de ce contexte économique plus stable, le livret A offre à nouveau une rémunération positive, en dépit de la récente baisse de son taux. Il se révèle donc plus attractif qu’auparavant… même s’il doit toujours être envisagé comme un placement de précaution.

N’hésitez pas à vous fier à au comparatif des différents livrets d’épargne sur cette page pour déterminer quel produit d’épargne correspond le mieux à vos attentes et à votre situation.

Quelle place le livret A peut-il occuper dans une stratégie d’épargne en 2025 ?

Avec un taux désormais supérieur à l’inflation, le livret A peut à nouveau être considéré comme un produit d’épargne pertinent. Il présente l’avantage d’être net d’impôts, sans blocage des fonds ni durée d’engagement. Toutefois, il reste plafonné à 22 950 € par personne et ses intérêts ne sont pas capitalisables. Autrement dit, ils ne génèrent pas eux-mêmes de nouveaux intérêts. Il s’agit donc avant tout d’un placement à court terme, apte à couvrir des dépenses imprévues ou des besoins d’argent ponctuels.

Pour pallier la perte de pouvoir d’achat qui résulte des périodes inflationnistes, les experts financiers conseillent de privilégier une approche plus diversifiée pour vous constituer un patrimoine. En d’autres termes, il vaut mieux éviter de concentrer l’ensemble de votre capital sur des supports peu rémunérateurs comme le livret A.

Pour financer des projets à long terme et/ou générer une plus-value, d’autres placements peuvent être envisagés en complément, comme le Plan d’épargne logement, le Plan d’épargne retraite (PER) ou l’assurance-vie. Une stratégie d’épargne équilibrée repose donc sur la savante combinaison d’un socle sécurisé et de placements plus dynamiques, destinés à préparer l’avenir.

Livret A : un produit redynamisé sans être la panacée

La situation du livret A en 2025 est paradoxale : alors que son taux de rémunération baisse, il retrouve du potentiel grâce au ralentissement de l’inflation. Il peut donc devenir le pilier d’une stratégie d’épargne efficace ayant pour objectif de protéger une partie de votre capital, tout en le gardant disponible.

Au vu de son rendement modeste par rapport aux autres placements, il ne peut pas se suffire à lui-même. Il doit donc être envisagé par les épargnants dans une stratégie d’épargne globale, pensée en fonction de leurs objectifs personnels, du niveau de risque accepté et de leurs projets à court terme et long terme.