De la loi NRE (2001) à la transposition de la directive NFRD (2017), puis à l’adoption de la CSRD (2023), la Plateforme RSE a accompagné, expliqué et diffusé les initiatives et réglementations favorisant la transition des entreprises vers des modèles d’affaires durables. Dans ce nouvel avis, elle analyse l’impact de la CSRD sur la transformation des modèles d’affaires, en particulier à travers le déploiement du reporting de durabilité, et l’évolution de la gouvernance. A ce titre, elle formule 27 recommandations.

En bref

- Des travaux au cœur de l’actualité – Les travaux de la Plateforme RSE, lancés à l’automne 2024, se sont inscrits dans un contexte marqué par deux priorités européennes : compétitivité et simplification. À la suite du rapport Draghi, la Commission européenne a fait de la compétitivité sa « boussole ». Les propositions du paquet Omnibus publiées en février 2025 s’inscrivent dans cette dynamique et concernent le reporting de durabilité (CSRD), le devoir de vigilance (CS3D) et la taxonomie.

- La CSRD : une grammaire commune – Avant la CSRD, le reporting de durabilité ou la déclaration de performance extra-financière, laissaient aux entreprises la liberté de déterminer leurs indicateurs rendant la comparaison des informations de durabilité très difficile. Adoptée en 2022, la CSRD propose désormais un cadre harmonisé couvrant les trois piliers ESG. Elle établit une « grammaire commune » qui favorise la lisibilité des informations et la confiance des parties prenantes.

- Le reporting de durabilité : un outil au service du pilotage de la stratégie de l’entreprise – Au cœur de la CSRD se trouve le concept de double matérialité, croisant impacts financiers et extra-financiers. Cette analyse permet de relier risques, opportunités et impacts pour orienter la stratégie de l’entreprise. La Plateforme RSE souligne que seule une démarche intégrée, où le reporting de durabilité est utilisé comme levier de changement plutôt que comme simple exercice de conformité, peut véritablement transformer l’entreprise. Il devient un outil de pilotage stratégique, capable de renforcer la résilience et la pérennité de l’entreprise.

- La gouvernance partagée : une meilleure intégration des préoccupations des parties prenantes – Le reporting de durabilité agit aussi comme catalyseur de l’évolution de la gouvernance. Il renforce la responsabilité des dirigeants ce qui peut avoir un impact significatif sur l’évolution des rôles et des responsabilités des organes de gouvernance. En ce sens, la gouvernance partagée est une condition et une déclinaison de la transformation durable. : le pouvoir de décision ne reste plus concentré au sommet, mais s’exerce collectivement, en associant parties prenantes internes et externes.

- La comptabilité intégrée : repenser la création de valeur – La Plateforme RSE souligne l’intérêt de la comptabilité intégrée, qui relie informations financières et extra-financières. Elle offre des perspectives pour la transformation en profondeur des modèles d’affaires car elle invite à repenser la création de valeur en intégrant les capitaux financiers, humains, naturels, etc.

Reporting de durabilité : un outil au service de la transformation des modèles d’affaires

Le contexte économique, social et environnemental actuel invite l’entreprise à construire et mener une stratégie au service d’un modèle d’affaires durable et, ce faisant, la nécessité pour elle de bénéficier d’un outil fiable et pertinent de reporting de ses impacts. Cet outil lui permet, en outre, de gérer ses risques et opportunités ainsi que de mieux dialoguer avec ses parties prenantes.

Les entreprises sont des acteurs importants de la transition et jouent un rôle décisif.

Conscientes des impacts de leurs activités et soucieuses de contribuer à les atténuer, leur modèle d’affaires a fait l’objet d’un mouvement de transformation depuis plusieurs années. Cette transformation s’opère par plusieurs instruments normatifs dont la loi Pacte, les Objectifs de développement durable, la réglementation sur le reporting de durabilité, la loi sur le devoir de vigilance, les lignes directrices ISO 26000, entre autres.

La transformation de l’entreprise à travers le déploiement du reporting de durabilité relève d’une démarche stratégique et s’inscrit dans le temps.

Il existe différents modalités et outils au service d’un reporting fiable, pouvant prendre la forme d’engagements volontaires et/ou d’une labellisation de la démarche RSE de l’entreprise. Pour être crédible, un label doit impérativement répondre à des principes robustes. Plus spécifiquement, les labels sectoriels présentent l’intérêt de s’appliquer concrètement aux activités de l’entreprise, en utilisant un vocabulaire connu et compris par les entreprises du secteur, en particulier les PME. Le reporting de durabilité peut également être obligatoire, en réponse à une norme règlementairement contraignante.

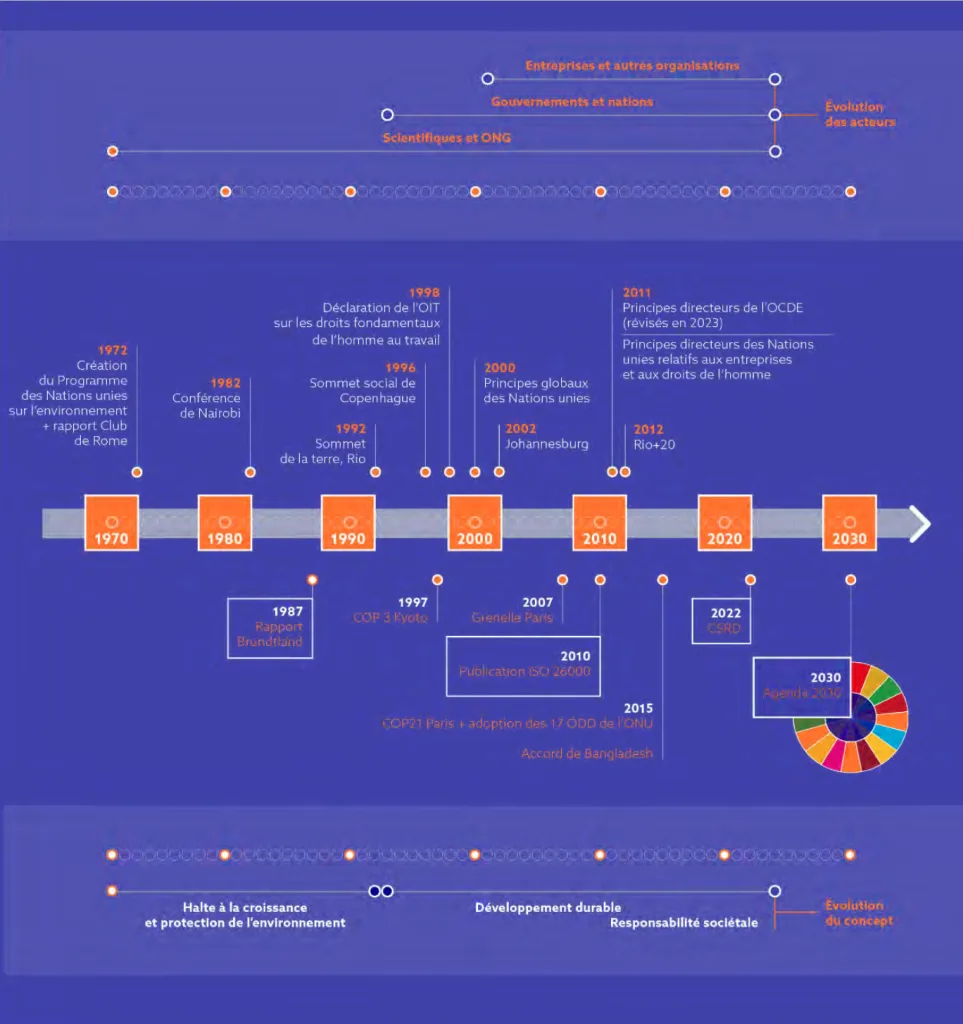

Depuis la loi NRE de 2001 à la CSRD : un renforcement du cadre réglementaire et législatif

La France est pionnière en matière de reporting de durabilité1. La loi relative aux nouvelles régulations économiques (NRE) de 2001, par son article 116, a introduit l’obligation de reporting extra-financier pour les sociétés cotées en France. Celui-ci consiste, pour une entreprise, à publier des informations sur les impacts sociaux et environnementaux de ses activités ainsi que sur son mode de gouvernance.

Dans le cadre des reporting de durabilité volontaires ou de ceux relatifs à la déclaration de performance extra-financière, qui transposent la directive européenne Non-Financial Reporting Directive (NFRD), les entreprises étaient libres de déterminer leurs indicateurs. La comparaison des informations de durabilité était rendue de ce fait très difficile voire impossible pour les parties prenantes, dont les investisseurs qui orientent les capitaux vers les entreprises en fonction de critères ESG.

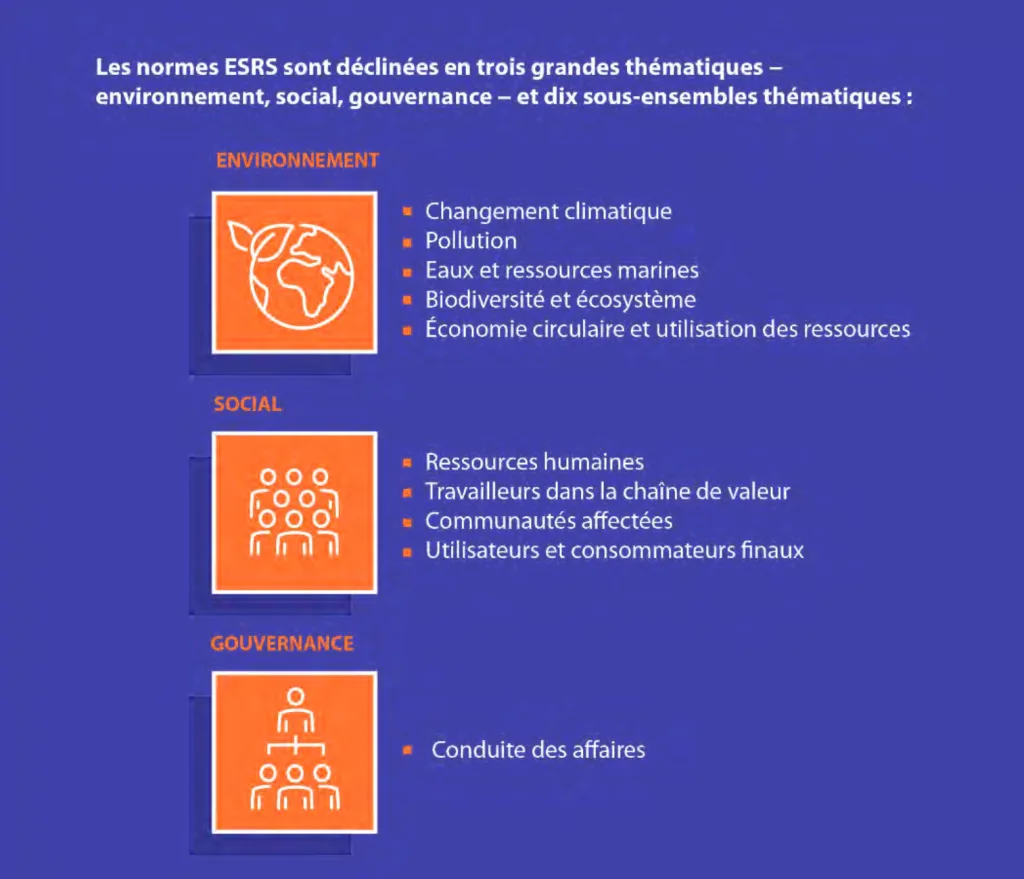

C’est pourquoi la directive (UE) 2022/2464 relative à la publication d’informations en matière de durabilité par les entreprises (Corporate Sustainability Reporting Directive, CSRD) a vocation à être une grammaire commune aux entreprises. Publiée en 2022, la CSRD couvre les trois enjeux environnementaux, sociaux et de gouvernance (ESG) et s’accompagne de la création de normes d’informations de durabilité européennes, dites normes ESRS (European Sustainability Reporting Standards), afin d’encadrer et d’harmoniser les publications des entreprises.

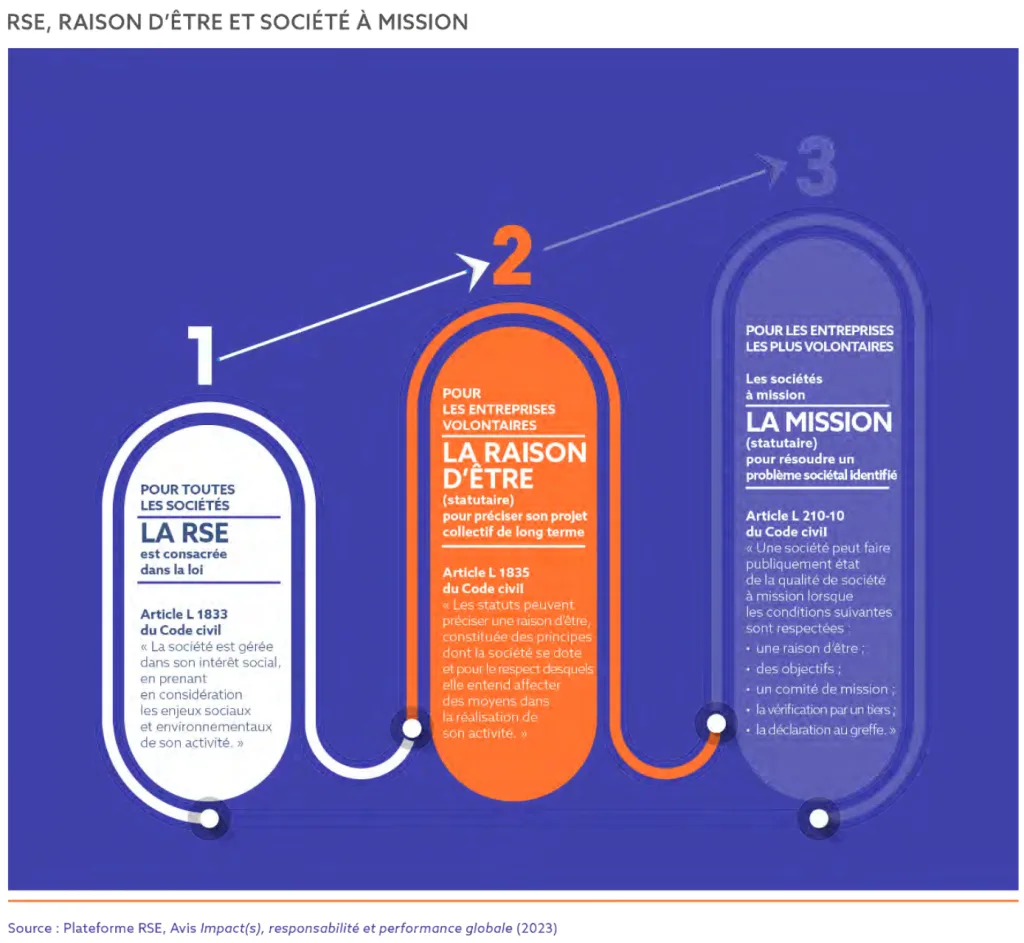

La CSRD est un instrument significatif, parmi d’autres, au service de l’entreprise responsable et de l’intérêt général.

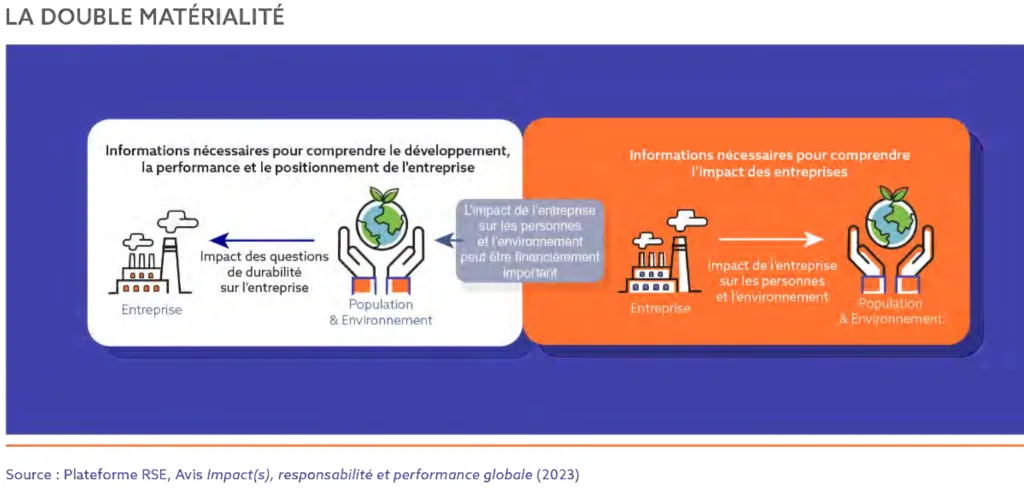

Double matérialité : un cadre d’analyse pour identifier les impacts, risques et opportunités de l’entreprise

L’analyse de matérialité d’impact est l’approche méthodologique définissant les informations qu’une entreprise doit rendre publiques au titre des obligations de transparence issues de la CSRD.

Selon le principe de « double matérialité », une entreprise est tenue de publier une information lorsque celle-ci rend compte des conséquences de son activité sur l’environnement ou les groupes sociaux (matérialité d’impact) ou qu’elle est susceptible d’informer la décision d’un investisseur ou d’une relation commerciale en raison de ses éventuelles conséquences financières (matérialité financière).

Cette méthodologie aide les entreprises à identifier les enjeux environnementaux, sociaux et de gouvernance (ESG) significatifs en vue de les hiérarchiser et d’en organiser la priorisation pour minimiser leurs externalités négatives et maximiser leurs externalités positives. Cette étape est indispensable pour toutes les entreprises soumises à un reporting de durabilité ou engagées dans une démarche RSE.

La CSRD a notamment consacré le concept de double matérialité comme cadre d’analyse reposant sur l’examen de deux dimensions de matérialité, financière et d’impact, et sur l’interdépendance de ces dimensions. L’analyse de double matérialité permet de construire une stratégie pour transformer le modèle d’affaires de l’entreprise en vue de minimiser ses impacts, mieux gérer ses risques et opportunités et, ainsi, garantir sa pérennité dans le temps. L’exercice nécessite d’adopter un regard global sur l’entreprise et d’intégrer une vision à long terme.

L’analyse de double matérialité appelle l’entreprise à se poser des questions sur l’ensemble de sa chaîne de valeur.

Il s’agit ici d’une approche décisive pour sa transformation. Le reporting de durabilité est ainsi un outil au service du pilotage stratégique de l’entreprise. Toutefois, seule une démarche intégrée dans laquelle le reporting de durabilité est utilisé comme un levier de changement et non comme un exercice de conformité peut mener à la transformation de l’entreprise pour relever les défis sociaux, environnementaux et de gouvernance.

Accompagnement des PME : un référentiel adapté, le rôle des fédérations professionnelles et des réseaux consulaires

Afin de faire bénéficier les PME non cotées et les microentreprises d’un cadre harmonisé de transparence en matière de durabilité, adapté à leurs moyens et à leurs enjeux2, ainsi que dans un objectif d’appropriation progressive par toutes les entreprises de la CSRD, la norme volontaire VSME a été élaborée (Voluntary Sustainability Reporting Standard for non-listed SMEs). Ce cadre simplifié, avec une approche « pédagogique » et numérique, est à la portée des petites entreprises.

Les fédérations professionnelles jouent, ou devraient également jouer, un rôle majeur pour accompagner et guider les entreprises de leur secteur, en particulier les PME, dans la mise en place d’une stratégie RSE et d’un reporting de durabilité à terme. En effet, afin de décrypter la réglementation en vigueur et de faciliter la mise en œuvre de la CSRD, des fédérations professionnelles élaborent notamment des guides ou mettent en place différentes initiatives s’appuyant par exemple sur des labels RSE dont les exigences ont été développées dans l’avis de la Plateforme RSE publié en février 2021 afin d’évaluer et valoriser leur démarche RSE3.

Pilotage et gestion des données de durabilité : un impact sur les métiers financiers et des ressources humaines ainsi que sur l’organisation interne de l’entreprise

Le reporting de durabilité a vocation à faire profondément évoluer les rôles et les responsabilités notamment des directions opérationnelles. Alors que ces fonctions étaient traditionnellement centrées sur les aspects financiers et la gestion des ressources humaines de manière isolée, le reporting de durabilité élargit leur champ d’action respectif.

La gestion des risques ESG et le pilotage de la stratégie de l’entreprise par le biais d’indicateurs dédiés nécessite la mise en place d’une organisation spécifique de pilotage des enjeux de durabilité.

La gouvernance et la gestion des données sont ainsi des éléments centraux dans la mise en place d’un reporting de durabilité. Cela appelle une réflexion pour faire évoluer la gouvernance vers une meilleure prise en compte de toutes les parties prenantes.

La formation et l’acculturation des administrateurs, des instances dirigeantes et des salariés, impulsées par un dialogue social de qualité, sont aussi fondamentales pour leur permettre de comprendre l’intérêt et l’enjeu du reporting de durabilité, qui va bien au-delà d’un simple exercice de conformité.

Publication des informations de durabilité : contrôles et audit

Les informations en matière de durabilité communiquées par les entreprises font l’objet de plus en plus de contrôles. Au-delà des risques juridiques pour les entreprises, les développements contentieux relatifs aux informations publiées et aux obligations de vigilance et de corruption illustrent la mobilisation de différents instruments normatifs et voies de recours pour tendre vers un même objectif, celui de la redevabilité, et de s’assurer de la sincérité des démarches RSE (reporting, vigilance, etc.).

Cela est essentiel tant pour l’éventuelle réparation des dommages que pour l’effet dissuasif censé favoriser la prévention des violations, mais aussi pour favoriser la concurrence loyale et, in fine, pour la réalisation des objectifs de développement durable.

Par ailleurs, avec l’entrée en vigueur de la CSRD, les données de durabilité doivent, pour des grandes entreprises et des groupes étrangers, être examinées en interne par un comité d’audit ou tout comité spécialisé agissant sous la responsabilité des organes de gouvernance, et, de plus, certifiées par un commissaire aux comptes ou un organisme tiers indépendant (OTI) sous la supervision de la Haute autorité de l’audit. Il s’agit d’une avancée majeure au titre du contrôle des informations de durabilité.

L’audit des informations de durabilité engendre des échanges approfondis et différents entre l’auditeur et l’entreprise. Il s’agit aujourd’hui d’un point de tension. Anticipant des audits exhaustifs, les entreprises assujetties ont peut-être eu tendance à renseigner l’intégralité des indicateurs recensés dans la CSRD, ce qui n’est pas obligatoire dans le texte. Cela est contraire à l’esprit de la double matérialité, qui prévoit de ne reporter que les données « matérielles » en rapport avec l’activité de l’entreprise. La formation des auditeurs et des vérificateurs est donc aussi un enjeu important.

Gouvernance partagée : une meilleure intégration des préoccupations des parties prenantes

La gouvernance d’entreprise et le reporting de durabilité sont liés et s’influencent mutuellement de manière significative : le reporting de durabilité peut être un catalyseur majeur de l’évolution de la gouvernance. Il renforce la responsabilité des dirigeants, ce qui peut avoir un impact significatif sur l’évolution des rôles et des responsabilités des organes de gouvernance.

Toutefois, bien qu’il puisse constituer un outil puissant de transformation de la stratégie d’une entreprise et influencer la gouvernance à long terme, il est possible qu’une entreprise ajuste sa stratégie en réponse aux informations de durabilité sans pour autant modifier fondamentalement sa structure de gouvernance à court terme. En effet, la traduction de ces informations en une évolution de la structure et des processus de gouvernance peut être un processus plus lent et nécessiter une prise de conscience plus profonde et une volonté plus forte de la part des dirigeants et des actionnaires.

Il s’agit également d’une question exigeant des ressources stratégiques et financières accrues. De plus, la loi Climat et résilience a profondément fait évoluer la gouvernance sociale de l’entreprise en y intégrant plus fortement la dimension environnementale. Elle donne un rôle accru aux instances représentatives du personnel et encourage le dialogue social sur les enjeux de la transition écologique, reconnaissant ainsi le lien indissociable entre les aspects économiques, sociaux et environnementaux de la performance de l’entreprise et son apport décisif à la transformation des modèles d’affaires.

Toutefois, plusieurs défis persistent pour une meilleure articulation des volets économiques,

sociaux et environnementaux dans les instances de gouvernance de l’entreprise. Contrairement à une gouvernance plus traditionnelle et centralisée, la gouvernance partagée implique une plus forte implication des parties prenantes. Le pouvoir de décision et la responsabilité ne sont pas concentrés uniquement au sommet de la hiérarchie (direction générale, conseil d’administration), mais sont distribués et exercés collectivement, avec les parties prenantes internes et externes, à différents niveaux de l’organisation.

Au-delà du reporting de durabilité : la comptabilité intégrée

La comptabilité intégrée peut utilement compléter le reporting de durabilité en visant à

connecter les informations financières et extra-financières. Elle offre des perspectives pour la transformation en profondeur des modèles d’affaires car elle permet de modifier la vision de la création de valeur de l’entreprise en identifiant les liensVde causalité entre les différents capitaux financiers, naturels, humains, etc.

La comptabilité intégrée incite les entreprises à adopter une perspective globale et à considérer les interdépendances entre leurs activités et leur environnement au sens large.

La comptabilité intégrée fournit alors une vision holistique de la performance de l’entreprise et permet aux dirigeants de prendre des décisions plus éclairées, intégrant les enjeux sociaux

et environnementaux.

Elle peut être utile aux investisseurs, en ce qu’elle présente une information intégrée

démontrant la résilience et la capacité de l’entreprise à prospérer dans un contexte de

transition écologique et sociale.

La comptabilité intégrée est aussi un puissant levier pour une transformation profonde des

entreprises, les poussant à adopter des modèles d’affaires plus résilients, responsables et

créateurs de valeur à long terme pour toutes leurs parties prenantes.

Durabilité et compétitivité : des évolutions législatives en débat

La compétitivité est la nouvelle « boussole » de la Commission européenne, adoptée à la suite des recommandations formulées dans le cadre du rapport Draghi. Dans ce contexte, la « simplification administrative » figure en tête des priorités de la Commission. C’est dans ce cadre que s’inscrivent notamment les propositions du paquet Omnibus publiées le 26 février 2025 concernant le reporting de durabilité, le devoir de vigilance et la taxonomie. Plusieurs propositions de révision de la CSRD sont encore en débat.

La France a été le premier État membre de l’Union européenne à avoir transposé la CSRD dans son droit national en décembre 2023, ce qui illustre son engagement en la matière. Toutefois, la position de la France en matière de reporting de durabilité a considérablement évolué depuis un an, pour plusieurs raisons :

- des acteurs économiques, dès 2024, pointent le risque de distorsion de concurrence pour les entreprises européennes dans la mesure où elles sont soumises à des règles différentes en matière de durabilité que dans d’autres États (ou régions) ;

- par ailleurs, le risque de distorsion de concurrence est également invoqué par des entreprises non européennes, si bien que différents pays s’en émeuvent.

D’autres acteurs, y compris du secteur économique et financier, considèrent à l’inverse que la transparence des informations rend la concurrence plus lisible et favorise la compétitivité, ce qui est l’effet visé par une normalisation des reporting de durabilité et particulièrement la « N-ESRS Standards » pour les entreprises non européennes.

Il faudra attendre le texte définitif pour savoir quels points de vue ont finalement prévalu au sein du Parlement européen et du Conseil de l’Union européenne. La Plateforme RSE note qu’au moment où elle publie cet avis, les arguments qui s’appuyaient sur la défense de la compétitivité européenne peuvent être largement interrogés, car c’est justement au nom de la compétitivité américaine que le texte de l’accord commercial4 négocié par la Commission européenne avec les États-Unis sur les droits de douane accepte que l’Union européenne « s’engage à entreprendre des efforts afin de veiller à ce que la CS3D et la CSRD n’imposent pas de restrictions excessives au commerce transatlantique ».

L’Union européenne pourrait être prise au piège car, au prétexte de réduire la charge administrative pesant sur les entreprises européennes, elle satisfait aux intérêts américains et, pendant ce temps, la Chine copie les ex-standards européens de la CSRD. La ratification de cet accord, demandée « rapidement » par les États-Unis, sera cruciale.

Avis complet

- La France est notamment le premier pays de l’Union européenne à avoir imposé cette obligation. D’autres législations se sont succédé en France mais également en Europe, l’Union européenne s’étant progressivement dotée d’un cadre législatif et réglementaire pour encadrer les démarches RSE et le reporting des informations de durabilité. ↩︎

- Notamment afin de limiter les réponses à des questionnaires multiples de la part des donneurs d’ordres et des institutions financières. ↩︎

- Plateforme RSE (2021), Labels RSE. Propositions pour des labels RSE sectoriels destinés aux TPE, PME et ETI, avis, février. ↩︎

- Commission européenne (2021), « Déclaration commune sur un cadre entre les États-Unis et l’Union européenne… », op. cit ↩︎