L’Autorité des Normes Comptables publie une contribution à la réflexion sur la connectivité entre les informations financières et de durabilité en lien avec les enjeux climatiques : quelles cohérence et complémentarité attendre des informations présentées dans l’état de durabilité (normes ESRS) et les états financiers (normes IFRS ou normes françaises) ?

Pourquoi cette contribution à la réflexion ?

L’objectif est de mieux comprendre l’articulation entre ces deux piliers de l’information des entreprises afin d’accompagner les parties prenantes dans l’appropriation de ces sujets complexes et évolutifs.

Cette contribution est pédagogique et ne présente pas de caractère normatif. Elle a été préparée par un groupe de travail de l’ANC, rassemblant des experts du reporting financier, du reporting de durabilité et des enjeux climatiques.

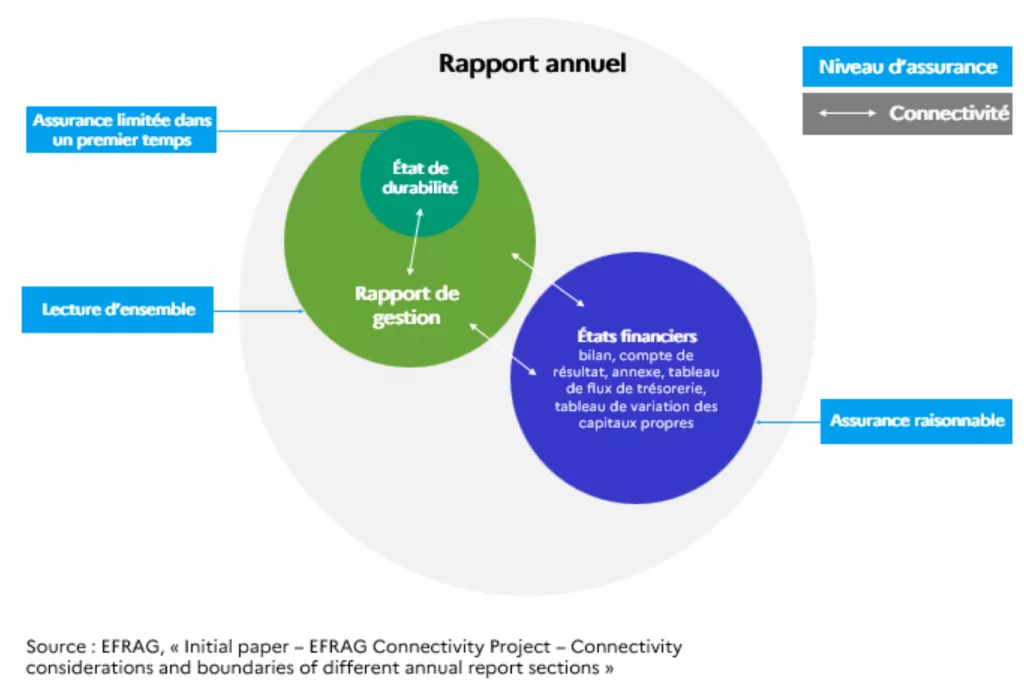

Cette contribution à la réflexion présente l’articulation et les synergies attendues des informations présentées dans l’état de durabilité (normes ESRS) et les états financiers (normes IFRS ou normes françaises).

Le rapport aborde les points suivants :

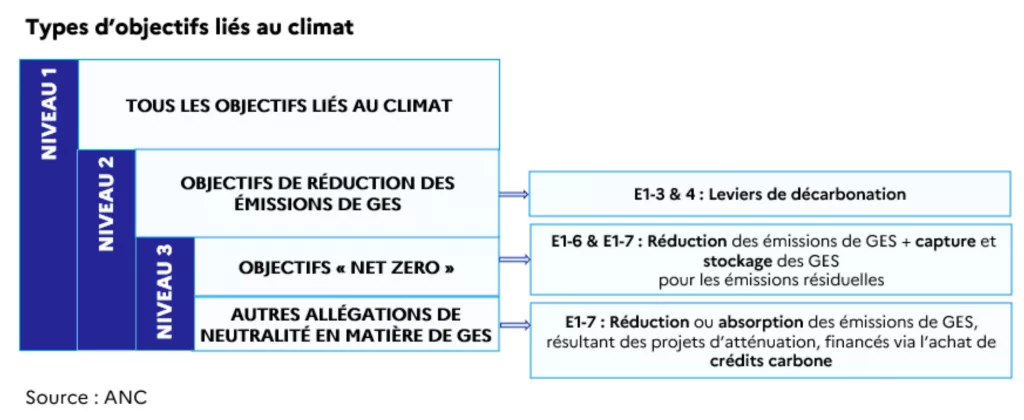

- ✅ Un décryptage des exigences ESRS sur les effets financiers des enjeux climatiques et des principes applicables aux états financiers (IFRS et normes françaises) sous forme de questions-réponses pédagogiques

- ✅ Des courtes études de cas sectorielles illustrant les effets des risques physiques et de transition

- ✅ Des pistes de réflexion pour les entreprises et les autorités sur l’amélioration de la connectivité

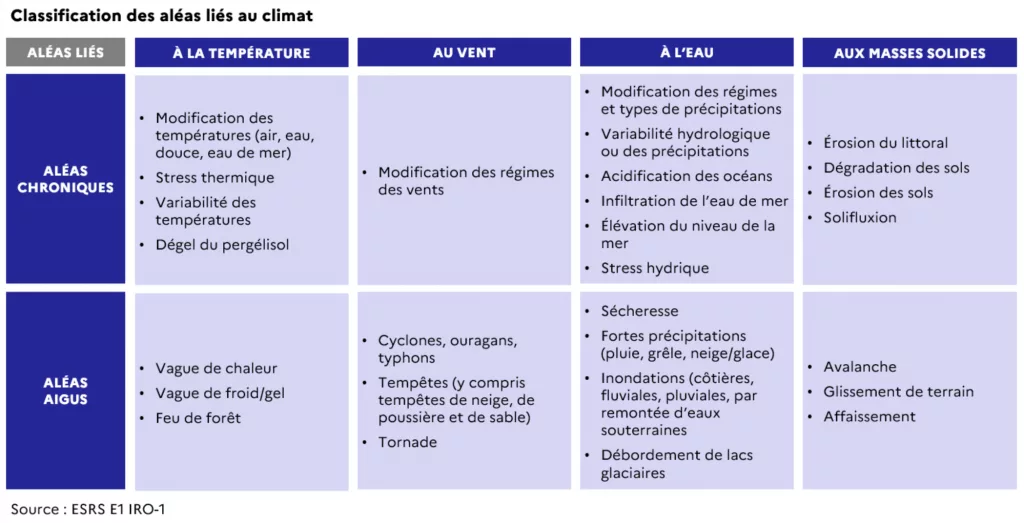

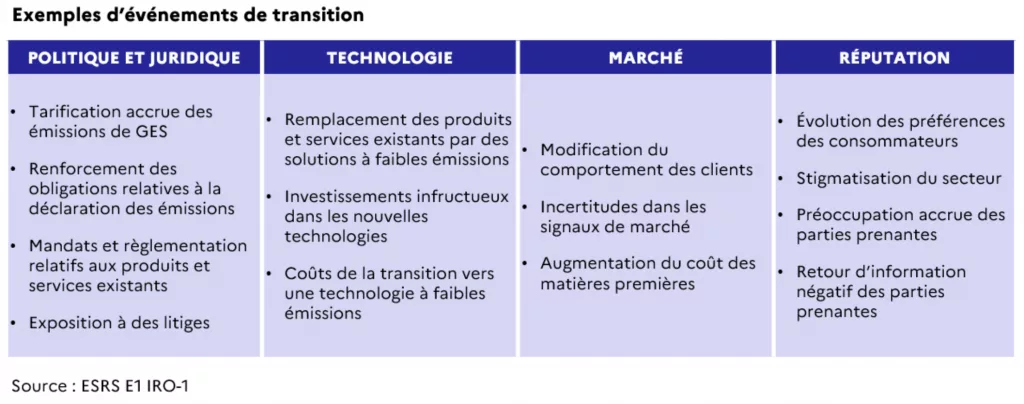

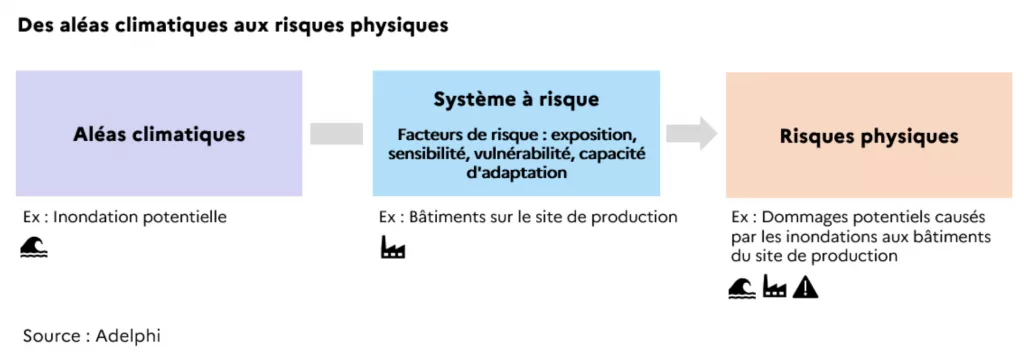

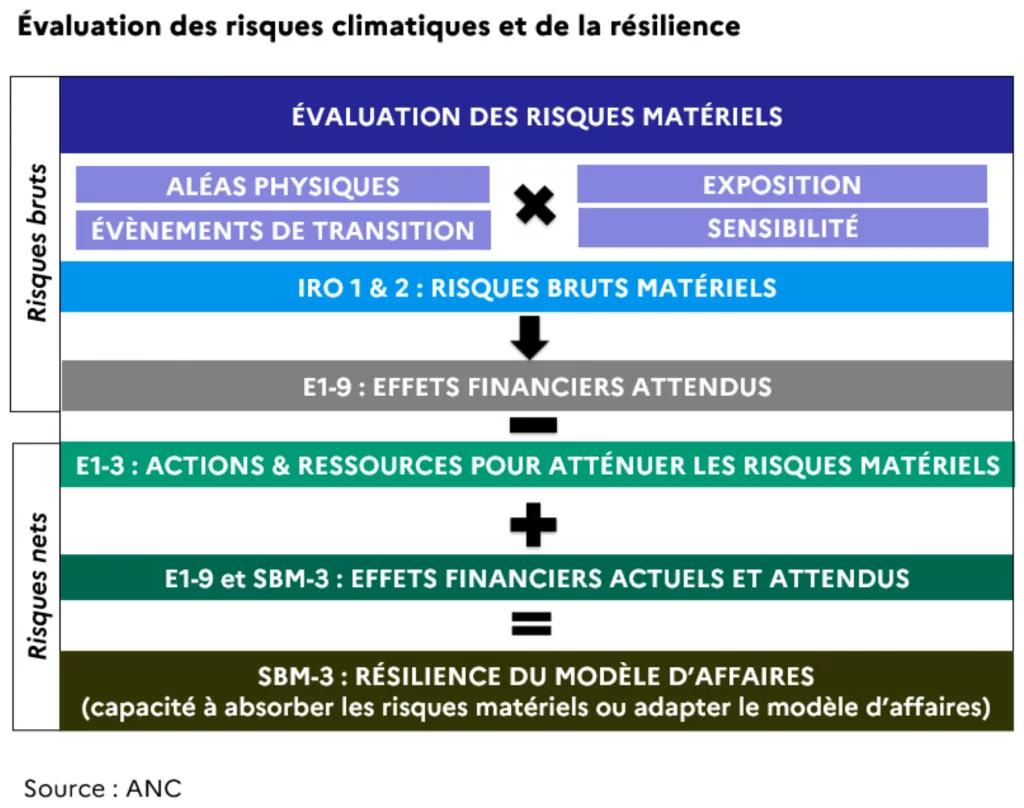

Évaluation des risques climatiques et de la résilience

Enjeux climatiques : Quels liens entre les états financiers et l’état de durabilité ?

Contribution à la réflexion de l’Autorité des Normes Comptables