La Corporate Sustainability Reporting Directive (CSRD) redéfinit le cadre du reporting Environnemental, Social et de Gouvernance (ESG) pour les entreprises européennes. Elle a comme objectif une transparence accrue des rapports de durabilité, l’intégration des enjeux durables dans la stratégie, et une harmonisation des pratiques à l’échelle européenne. Une sélection de Guides pratiques en français pour accompagner l’entreprise vers la conformité en 4 étapes.

CSRD ?

Piloter la transition de mon entreprise

Vous retrouverez dans ce guide pratique de la Direction Générale des Entreprises toutes les ressources essentielles pour répondre aux questions que soulève la CSRD.

La CSRD est une directive européenne qui vise à harmoniser la publication d’informations en matière de durabilité.

Face aux demandes croissantes de la part des donneurs d’ordre, financiers, investisseurs – dues aux évolutions de la pratique des affaires –, et à la multiplication des reporting de données environnementales, sociales et de gouvernance (ESG) parfois difficiles à acquérir, la CSRD a pour objectif d’adopter un langage commun, unique et harmonisé pour simplifier ce reporting, rationaliser les demandes faites aux entreprises et leur permettre de piloter leurs performances en améliorant la transparence et la fiabilité de ces données.

Le Portail RSE

Afin d’accompagner les entreprises dans leur mise en conformité à cette directive, le ministère de l’Économie, des Finances et de l’Industrie a lancé le Portail RSE : un service public gratuit permettant de réaliser pas-à-pas son rapport de durabilité.

Réaliser le rapport de durabilité

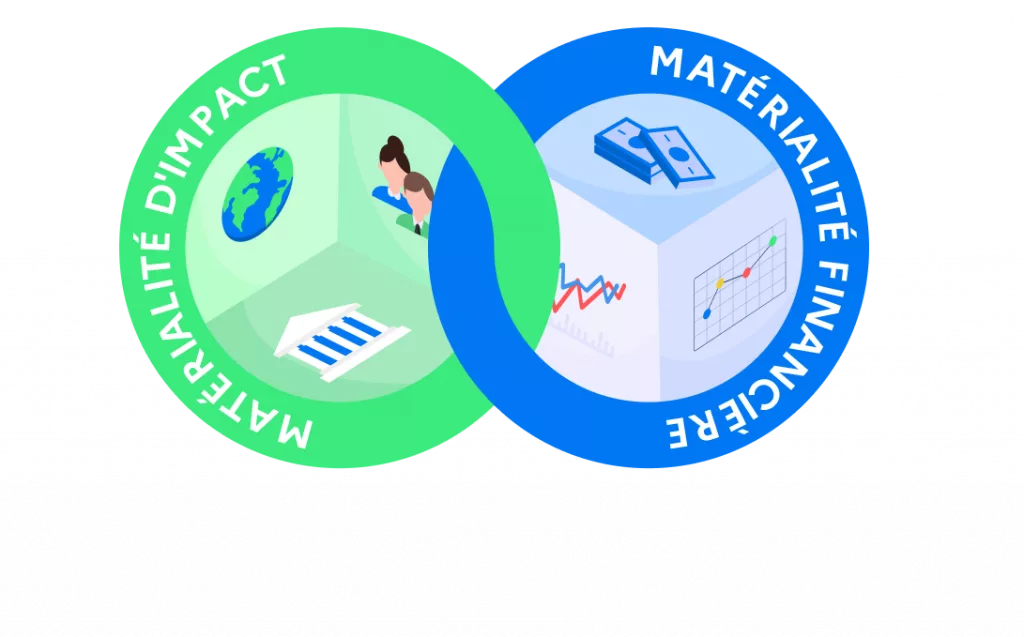

Phase 1 : Analyse de double matérialité

Phase 2 : Collecter les données de son entreprise

Phase 3 : Rédiger son rapport de durabilité

La CSRD et le reporting de durabilité

La Corporate Sustainability Reporting Directive (CSRD) annonce une nouvelle ère pour le reporting de durabilité. Elle redéfinit le cadre du reporting ESG pour les entreprises européennes avec pour objectifs : une transparence accrue, l’intégration des enjeux durables dans la stratégie et une harmonisation des pratiques à l’échelle européenne.

4 étapes vers la conformité :

- 1️⃣ Analyse de double matérialité : impact + risques financiers.

- 2️⃣ Analyse des écarts : où se situent les manques ?

- 3️⃣ Plan d’action SMART pour combler ces lacunes.

- 4️⃣ Reporting annuel en format digital standardisé.

La CSRD est mise en œuvre dès 2025 pour les grandes entreprises, les PME non cotées ne sont pas (encore) obligées mais peuvent adopter une démarche volontaire …

La CSRD, bien plus qu’une directive : un levier pour accélérer la transition vers une économie durable !

Ce guide pratique a été créé par la Cellule Développement Durable d’AKT for Wallonia.

Le reporting de durabilité au service de la résilience et de la performance des coopératives agricoles.

Ce guide de la Coopération agricole est destiné à accompagner la réalisation et le pilotage du reporting de durabilité des coopératives agricoles, défini par la directive CSRD (Corporate Sustainability Reporting Directive), et à construire un chemin de conformité progressif, adapté à la taille et la maturité de chaque organisation, utile à la performance et la pérennité de la coopérative.

CSRD Essentials : Le guide ultime de la directive de l’UE sur la publication d’informations en matière de durabilité par les entreprises

Un guide du GRI (Global Reporting Initiative) en collaboration avec les Editions Lefevre Sarrut, pour un récapitulatif d’ensemble de la directive.

ESRS et CSRD

Depuis le 1er janvier 2024, la CSRD (Corporate Sustainability Reporting Directive), est entrée en vigueur. Cette directive européenne oblige les grandes entreprises à fournir un rapport extra-financier sur le développement durable. Ce rapport doit se conformer aux normes européennes standardisées. À savoir, l’ESRS (European Sustainability Reporting Standards).

ESRS, des standards adoptés dans le cadre de la CSRD

Le 31 juillet 2023, la Commission européenne a adopté le référentiel ESRS. Cet ensemble de normes européennes a été élaboré par l’EFRAG, (European Financial Reporting Advisory Group), un organisme indépendant réunissant différentes parties prenantes.

Ce standard est rendu nécessaire dans le cadre de la CSRD car la directive impose aux grandes entreprises de fournir un rapport extra-financier. L’European Sustainability Reporting Standards définit des critères relatifs aux questions environnementales, sociales et de gouvernance (ESG).

L’objectif de l’ESRS est double : marquer une nouvelle étape dans la transition vers une économie européenne durable, tout en renforçant la transparence.

- Transparence : grâce aux informations contenues dans le rapport extra-financier, les investisseurs peuvent comprendre l’impact des entreprises dans lesquelles ils placent leur argent. Idem pour les consommateurs qui sont de plus en plus nombreux à prendre conscience des enjeux environnementaux. Ils préfèrent acheter auprès d’entreprises engagées (sans greenwashing).

- Développement durable : en se basant sur des critères objectifs, les entreprises peuvent orienter leurs efforts en matière d’environnement, de gouvernance et d’impact sociétal. Et comme leurs actions impactent leur réputation, elles ont tout intérêt à agir de manière éco-responsable.

Bon à savoir : l’ESRS est un standard visant à uniformiser les critères de développement durable à l’échelle européenne. À ce titre, il tient compte d’autres normes internationales, comme l’International Sustainability Standards Board (ISSB) et la Global Reporting Initiative (GRI).

Déployer les ESRS :

Un outil de pilotage au service de la transition

L’Autorité des Normes Comptables (ANC) a publié la version complète de son guide pédagogique sur le déploiement des ESRS. Ce guide inclut trois nouvelles fiches thématiques :

- 🏭 E2 : Pollution (7 questions, 10 pages)

- 💧 E3 : Eau et ressources marines (6 questions, 9 pages)

- ♻️ E5 : Utilisation des ressources et économie circulaire (8 questions, 9 pages)

Pourquoi un guide sur les ESRS est-il préparé par l’ANC ?

1️⃣ Faciliter la compréhension des ESRS et promouvoir des pratiques de marché homogènes

2️⃣ Adapter la mise en application des ESRS au cadre français en dépassant les problèmes de traduction

Les fiches ont été préparées par les services de l’ANC en concertation avec des organisations représentant les entreprises, auditeurs et experts-comptables. Elles ont été discutées et validées par la Commission des normes d’information en matière de durabilité et le Collège de l’ANC, puis transmises à l’EFRAG pour garantir la cohérence européenne.

[…] Comment utiliser la CSRD pour piloter la transition d’une entreprise ? […]