Peu après la publication de sa « Boussole de l’UE pour la compétitivité« , la Commission européenne présentait le 26 février les deux premières initiatives phares pour redresser l’économie et garantir une prospérité durable : le Paquet Omnibus et le Clean Industrial Deal. En réaction, Impact France, accompagné de huit organisations et réseaux d’entreprises et financeurs, appelle dans une position commune à faire de la transition une opportunité stratégique pour renforcer la compétitivité, l’innovation et la résilience des entreprises européennes, et présente ses propositions concrètes pour y parvenir.

Les points et messages essentiels abordés dans cette note de position

La simplification, portée par le paquet Omnibus, doit être un levier de compétitivité et de croissance, et non un renoncement aux ambitions de durabilité de l’Europe.

- La mise en oeuvre du Clean Industrial Deal doit permettre de créer un cadre ambitieux et incitatif pour accélérer la décarbonation de l’économie et soutenir l’innovation.

- Les propositions concrètes d’Impact France sur les réglementations sur le reporting de durabilité (CSRD), le devoir de vigilance européen (CS3D), la taxonomie verte, la taxe carbone aux frontière (MACF) et les initiatives du Clean Industrial Deal.

Quelques semaines après la publication de sa « Boussole de l’UE pour la compétitivité », la Commission européenne présentait mercredi 26 février 2025 les deux premières initiatives phares de la nouvelle mandature pour renforcer la compétitivité de l’économie européenne et garantir une prospérité durable : le premier Paquet Omnibus et le Clean Industrial Deal.

9 organisations et réseaux d’entreprises et de financeurs réunis à l’initiative d’Impact France partagent leur position en réaction à ces propositions.

Réforme CSRD : préparer la suite !

6 propositions alternatives au projet Omnibus

par le groupe Expertise ESG du collectif We Are Europe

Le groupe Expertise ESG au sein du collectif WeAreEurope1, composé de plus de 30 organisations ESG2, accompagne plus de 3 000 entreprises dans leurs plans stratégiques ESG. Le collectif partage une note de position pour livrer son décryptage et ses propositions alternatives au projet de réforme de la directive CSRD dite « Omnibus » de la Commission européenne.

6 propositions qui s’appuient sur les attentes des entreprises, exprimées lors des travaux de préparation de la CSRD et des nombreux échanges glanés par les acteurs du collectif avec les quelques 3 000 entreprises qu’ils accompagnent et conseillent dans leur stratégie ESG.

Des contributions pensées pour aider les entreprises et permettre de concrétiser les ambitions du Green Deal.

Le Paquet Omnibus

La Commission européenne présentait mercredi dernier son premier Paquet Omnibus, visant à simplifier et faciliter la mise en œuvre de plusieurs réglementations liées à la durabilité pour les entreprises européennes.

Dans sa proposition, la Commission européenne préconise de réviser :

- la directive de 2022 sur le reporting extra-financier (CSRD),

- celle de 2024 sur le devoir de vigilance (CSDDD),

- le règlement de 2020 sur la taxonomie,

- ainsi que le mécanisme d’ajustement carbone aux frontières (MACF).

Si la démarche visant à optimiser la mise en œuvre de certaines réglementations de durabilité est saluée, le collectif initié par Impact France rappelle que celle-ci ne doit pas conduire à un renoncement des ambitions environnementales et sociales de l’UE ni à l’instauration d’une nouvelle période d’instabilité délétère pour la compétitivité des entreprises européennes.

Pour allouer efficacement les financements qui permettront la décarbonation des acteurs économiques, la pérennisation de technologies propres et le renforcement de notre compétitivité et souveraineté, notre économie a besoin d’une grammaire commune en matière de durabilité.

Dans un monde en constante évolution, les entreprises doivent ainsi pouvoir s’appuyer sur un cadre réglementaire stable et adapté à leurs réalités opérationnelles pour les guider sur le chemin de la transition.

Le déploiement de la CSRD : pour un changement de posture plutôt qu’un moratoire

Michel Barnier a créé la surprise en octobre 2024. Premier ministre, il a appelé à une simplification réglementaire, notamment en matière de normes visant les entreprises, et évoqué « un dispositif – une forme de moratoire par exemple – qui puisse reporter de deux ou trois ans les dates d’entrée en vigueur de réglementations très lourdes ». Et « cela vaut en particulier pour des textes européens comme la directive CSRD dont il convient de réexaminer la portée ».

La CSRD est une directive qui vise à encadrer le « reporting de durabilité » au niveau européen, c’est-à-dire la manière dont les entreprises doivent rendre compte de leurs impacts dans les domaines environnementaux, sociaux, sociétaux et de gouvernance.

Terra Nova montre dans ce rapport que le moratoire sur la CSRD est une très mauvaise idée, d’abord parce qu’elle se heurterait à la réalité et aboutirait à des résultats contraires à ceux qui sont visés par ses promoteurs, ensuite parce qu’elle s’appuie sur un diagnostic erroné.

Terra Nova développe ensuite ses propositions alternatives, de façon à remettre le déploiement de la CSRD sur les rails qu’elle n’aurait jamais dû quitter. Les entreprises et les parties prenantes n’ont pas besoin d’un moratoire sur le déploiement de la CSRD mais d’un changement de posture.

Nous regrettons le chemin emprunté par la Commission européenne qui, en modifiant plusieurs de ces textes, fait courir le risque de remettre en cause les principes au cœur de notre résilience future.

Cette insécurité juridique génère un risque concurrentiel pour les entreprises engagées dans la transition écologique et conformes au cadre en vigueur : il n’est pas souhaitable économiquement que ces dernières pâtissent de leur engagement.

Le collectif appelle à la conduite de débats pragmatiques et ambitieux entre la Commission, le Conseil et le Parlement, avec une finalisation rapide des discussions à venir permettant de faire de ces normes simplifiées de véritables leviers de compétitivité et de protection de nos entreprises.

Directive sur le reporting de durabilité des entreprises (CSRD )

La principale évolution de la directive CSRD concerne son champ d’application. Initialement applicable à toutes les entreprises comptant plus de 250 salariés, elle ne s’étendrait désormais qu’aux entreprises employant plus de 1 000 salariés et réalisant un chiffre d’affaires net de plus de 50 millions d’euros ou un total du bilan supérieur à 25 millions d’euros.

Cette révision conduirait à une diminution de 80 % du nombre d’entreprises couvertes par la directive selon la Commission européenne. La Commission a toutefois précisé que les entreprises se situant en-dessous de ces seuils auraient la possibilité d’effectuer un reporting volontaire. Un standard dédié serait publié, fixant un cadre minimal d’exigences que les banques et autres donneurs d’ordre ne pourront dépasser.

Parmi les autres propositions, la Commission prévoit :

- Le report de 2 ans de l’entrée en vigueur de la réglementation pour les sociétés des vagues 2 et 3

- La réduction de moitié du nombre de points de données obligatoires

- La suppression des normes ESRS sectorielles initialement attendues

- La transformation en optionnel de l’obligation, pour les entreprises de plus de 1 000 salariés etdont le chiffre d’affaires est inférieur à 450 millions d’euros, de rendre compte de l’alignement de leurs activités avec la taxonomie européenne

- Le maintien d’un niveau d’assurance limité pour les audits, sans renforcement du contrôle.

En revanche, Impact France se félicite du maintien de principes fondamentaux de la directive : la double matérialité, l’extra-territorialité, et le principe d’un reporting sur les trois volets ESG et non le seul volet E (environnement).

Recommandations

Face à ces évolutions, il nous paraît essentiel de préserver le cadre établi par la CSRD et d’éviter une refonte des indicateurs qui serait longue et complexe. À ce titre, nous proposons d’intégrer le modèle de données de la norme LSMEs (Listed Small and Medium Enterprises) dans le cadre général. Ce modèle simplifié de la CSRD, principalement axé sur des indicateurs quantitatifs et semi-narratifs, répond aux besoins des PME et permettrait de réduire de 30 % le nombre de KPI, en simplifiant les narratifs et en offrant une structure plus claire avec moins de contenu spécifique par ESRS. Il pourrait ainsi devenir la norme de référence pour les entreprises de plus de 1000 salariés.

Nous considérons également que le référentiel VSME (Voluntary Standard for non-listed micro-small-and medium-sized undertakings) devrait devenir obligatoire pour les entreprises comptant entre 500 et 1000 salariés, anciennement couvertes par la directive NFRD, afin d’assurer une harmonisation des pratiques au sein des États membres. De plus, ces entreprises pourraient, sur une base volontaire, se conformer aux exigences du cadre général afin d’améliorer la comparabilité de leurs performances avec celles des entreprises de plus grande taille.

Enfin, nous préconisons que la norme VSME demeure volontaire pour les entreprises de moins de 500 salariés.

Nous regrettons également le possible décalage de deux ans de la mise en œuvre de la CSRD pour les vagues 2 et 3, et resterons vigilants afin que tout report éventuel ne pénalise pas les entreprises déjà engagées dans leur mise en conformité et n’engendre pas de distorsions de concurrence dues à une instabilité juridique.

Si nous accueillons plutôt favorablement l’abandon de la transition vers une assurance raisonnable, nous appelons néanmoins la Commission européenne à publier des lignes directrices sectorielles en l’absence des normes ESRS dédiées. Ces orientations sont essentielles pour accompagner les entreprises dans la mise en œuvre de la directive, en tenant compte des spécificités de chaque secteur.

Si les co-législateurs confirment l’instauration d’un reporting volontaire pour les entreprises de moins de 1 000 salariés, il nous apparaîtrait alors important d’associer un mécanisme d’incitation à la réalisation d’un tel reporting. Les PME et les entreprises de taille intermédiaire qui se conformeraient alors volontairement à ces exigences pourraient par exemple avoir un accès préférentiel au financement vert. Ce serait avant toute chose leur simplifier le travail dans la mesure où la production de données extra-financières leur sera de toute façon demandée par leurs donneurs d’ordre.

Nous resterons particulièrement vigilants quant à la proposition de mise en place d’un plafond d’exigence pour le reporting volontaire. Une telle mesure ne devrait en aucun cas restreindre la liberté des entreprises souhaitant développer des politiques d’achats responsables à forte valeur écologique et sociale.

Enfin, nous préconisons d’adosser la CSRD à des trajectoires de progrès intégrant des engagements progressifs et des échéances définies, dont la certification pourrait être assurée par le CAC en parallèle des comptes financiers, afin d’en faire un véritable outil de pilotage stratégique pour le entreprises.

Par ailleurs, la mise en place d’outils sectoriels et de cadres de référence open source permettrait une évaluation harmonisée des impacts et bénéfices liés à la prise en compte de la double matérialité, facilitant ainsi l’appropriation et l’opérationnalisation du reporting par les entreprises.

Simplifions la CSRD sans sacrifier son ambition

Directive sur le devoir de vigilance des entreprises (CSDDD)

Adoptée il y a moins d’un an avec une application initialement prévue pour 2027, la CSDDD fait l’objet de propositions de modifications substantielles par la Commission européenne. Tout d’abord, son périmètre serait considérablement restreint, s’inspirant du modèle allemand.

Alors que le devoir de vigilance s’applique actuellement à l’ensemble de la chaîne de valeur des entreprises, il ne concernerait plus que leurs propres opérations, ainsi que leurs sous-traitants et partenaires commerciaux directs.

Les demandes d’informations que pourraient formuler les grandes entreprises à l’égard des entreprises de moins de 500 salariés et des petites entreprises de leur chaîne de valeur seraient allégées. Par ailleurs, les entreprises ne seraient plus tenues de rompre leurs relations avec un partenaire dont les pratiques portent atteinte aux droits humains ou à l’environnement. La Commission européenne propose également de reporter d’un an le délai de transposition de la directive dans les ordres juridiques nationaux (26 juillet 2027), ainsi que la mise en œuvre de la première phase d’application du texte pour les grandes entreprises (26 juillet 2028).

Autre changement majeur, les entreprises ne seraient plus dans l’obligation de mettre en œuvre un plan de transition climatique, mais seulement de l’adopter. De plus, la fréquence des évaluations de l’efficacité des systèmes de vigilance serait revue à la baisse, passant d’une évaluation annuelle à un contrôle quinquennal.

Enfin, la suppression du régime de responsabilité civile européenne déléguerait aux États membres la responsabilité de garantir l’accès des victimes à la justice et à une indemnisation. Cette nouvelle approche interdirait par ailleurs aux États d’adopter des mesures plus ambitieuses, mettant ainsi en péril le cadre établi par la loi française de 2017 sur le devoir de vigilance (dite loi Potier).

Recommandations

La CSDDD est essentielle pour renforcer la responsabilité sociétale des entreprises et constitue un instrument clé dans la lutte contre la concurrence déloyale, en protégeant nos entreprises contre les pratiques qui ne respectent pas ces normes de durabilité.

Face aux reculs proposés par la Commission européenne, nous préconisons l’approche suivante :

- Le maintien d’une évaluation annuelle de l’efficacité des systèmes de vigilance, conformément aux dispositions de la loi française

- Un repositionnement du périmètre des sous-traitants concernés, en incluant non seulement les partenaires directs mais également tous les fournisseurs et sous-traitants avec lesquels l’entreprise entretient une relation commerciale établie3.

- La sauvegarde du régime de responsabilité civile européen, afin d’éviter des distorsions de concurrence entre États membres.

Si nous saluons la volonté de la Commission d’harmoniser les exigences relatives aux plans de transition entre la CSDDD et la CSRD, nous regrettons la direction empruntée.

Nous proposons l’instauration d’un unique plan de transition climatique, aligné sur les objectifs de l’Accord de Paris. Celui-ci devrait inclure non seulement une obligation de transparence et de publication mais également une obligation de mise en œuvre effective.

Règlement sur la taxonomie

Le paquet Omnibus de la Commission européenne introduit des amendements aux actes délégués relatifs à la Taxonomie climatique et environnementale.

Parmi les principales évolutions, la Commission propose de rendre la taxonomie européenne optionnelle pour les entreprises de moins de 1 000 salariés et réalisant un chiffre d’affaires inférieur à 450 millions d’euros.

La proposition prévoit également une simplification des obligations de reporting, avec une réduction de 70 % des points de données dans les modèles de déclaration et une exemption d’évaluation pour les activités jugées peu significatives financièrement, soit celles représentant moins de 10 % du chiffre d’affaires, des investissements ou des actifs4.

Ne pas causer de préjudice important

Enfin, la Commission lance une consultation sur les critères « Do No Significant Harm » (DNSH) en matière de prévention et de contrôle de la pollution, notamment sur l’utilisation des produits chimiques, en proposant deux options pour en simplifier l’application.

Recommandations

La Taxonomie européenne est un outil essentiel pour orienter les capitaux vers des activités durables. Son adoption progressive par les acteurs financiers et économiques prouve sa valeur, mais la complexité de sa mise en œuvre limite encore son efficacité.

La Commission européenne propose des simplifications intéressantes et pertinentes, mais elles restent partielles face aux enjeux soulevés par la Plateforme de l’UE sur la finance durable dans son rapport du 5 février et méritent d’être renforcées :

- Rendre la Taxonomie optionnelle pour les entreprises sous le seuil de 1 000 salariés et 450 millions d’euros risque d’affaiblir son intégration dans l’économie. Plutôt qu’une exemption totale, nous recommandons une approche progressive avec des modèles de reporting allégés pour préserver une dynamique d’engagement

- Dans le cadre de la consultation de la Commission visant à simplifier les critères DNSH5, nous plaidons pour une différenciation des exigences selon le type d’entreprise et la zone géographique afin d’adapter réellement les obligations aux réalités économiques

- L’exemption des activités représentant moins de 10 % du chiffre d’affaires, des investissements ou des actifs proposée par la Commission européenne va dans le bon sens car elle permet d’éviter un reporting disproportionné sur des éléments peu significatifs, réduisant ainsi la charge administrative pour les entreprises

- La Commission ne prévoit pas d’encadrement spécifique des estimations, ce qui risque d’accroître l’incertitude. Nous recommandons de définir des règles claires et des marges de tolérance pour assurer la fiabilité et la comparabilité des données

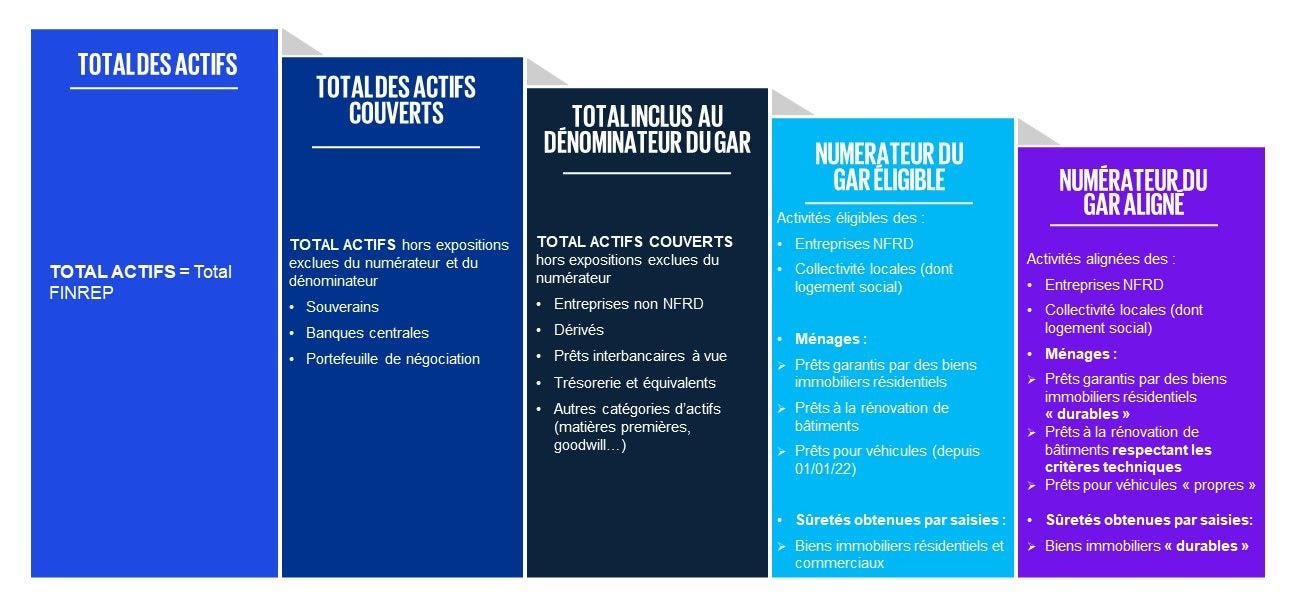

- L’exclusion de certaines expositions du Green Asset Ratio (GAR)6 ne doit pas conduire à fausser la mesure de la part verte des financements en réduisant la comparabilité entre institutions. Plutôt que des exclusions, nous proposons d’assouplir le cadre en permettant l’usage d’estimations et d’approximations encadrées, afin de garantir à la fois faisabilité et robustesse des ratios verts.

Mécanisme d’Ajustement Carbone aux Frontières (MACF)

Les modifications proposées au Mécanisme d’Ajustement Carbone aux Frontières (MACF) visent à simplifier les procédures pour les entreprises, en réduisant la charge administrative et en allégeant les obligations pour les petits importateurs.

Un seuil d’exemption de 50 tonnes par an (environ 80 tonnes équivalent CO2) permettrait d’exclure les importations de faible volume, tout en maintenant une couverture de 99 % des émissions concernées. En parallèle, la Commission envisage un renforcement du MACF pour prévenir les contournements, ainsi qu’une future extension à d’autres secteurs du système d’échange de quotas d’émission (ETS).

Une révision plus large est prévue à terme, notamment pour accompagner les exportateurs européens face aux risques de fuite de carbone.

Recommandations

Nous soutenons ces ajustements mais appelons à une mise en œuvre accélérée et plus ambitieuse afin d’assurer que le MACF soit un véritable levier de compétitivité pour les entreprises européennes.

À ce titre, nous préconisons deux évolutions majeures :

- 1. étendre rapidement le MACF à de nouveaux secteurs

- 2. inclure les produits finis afin d’éviter une distorsion de concurrence.

Ces mesures garantiraient un mécanisme plus juste, plus efficace et plus souverain, capable de protéger les entreprises européennes tout en renforçant la cohérence de la politique climatique de l’UE.

Le Clean Industrial Deal

La situation actuelle impose de renforcer la compétitivité industrielle de l’Europe en accélérant la décarbonation de notre industrie et en favorisant la réindustrialisation du continent, des leviers essentiels pour revitaliser l’économie européenne.

Dans ce contexte, le collectif initié par Impact France salue la présentation du Clean Industrial Deal par la Commission européenne, qui apporte des réponses concrètes aux défis des entreprises, notamment sur le coût de l’énergie, la concurrence équitable pour les produits décarbonés, le développement de l’économie circulaire et les besoins d’investissements dans les technologies propres.

Tirant les enseignements du rapport Draghi, le Clean Industrial Deal démontre que compétitivité et décarbonation peuvent aller de pair.

Ce plan intègre plusieurs de nos recommandations, en particulier :

- Le plan d’action pour une énergie abordable

- L’introduction de critères de durabilité, de résilience et de proximité dans les marchés publics et privés pour les cleantech et secteurs stratégiques

- L’intégration de la circularité dans la stratégie de décarbonation européenne, avec notamment le réexamen des règles sur la TVA appliquée aux produits d’occasion dans le cadre d’une initiative TVA Verte et l’adoption à venir d’un Circular Economy Act.

- La mobilisation de plus de 100 milliards d’euros pour financer la transition.

Recommandations

L’adoption de ces mesures constituerait une avancée significative pour la relance de la compétitivité industrielle européenne.

Le Clean Industrial Deal identifie que la décarbonation de l’industrie européenne se fera sur deux jambes, la décarbonation des sites existants et le renforcement d’acteurs émergents décarbonés, et nous saluons cette approche. Il sera ainsi essentiel d’assurer le déploiement des dispositifs dans des conditions justes et efficaces, en phase avec les attentes des entreprises.

Le collectif appelle à construire les instruments pragmatiques et utiles pour maximiser les effets de levier, libérer massivement les capitaux européens privés en faveur de l’industrie décarbonée et soutenir l’innovation. Ces instruments devront être suffisamment accessibles pour les entreprises.

Les organisations, financeurs et réseaux d’entreprises réunis par Impact France resteront attentifs aux débats concernant les critères de durabilité et de proximité introduits dans les marchés publics, qu’ils souhaitent ambitieux pour générer de la croissance et des emplois en Europe.

En outre, la Commission est encouragée à renforcer le réemploi dans son Circular Economy Act, en développant la collecte et la réparation des produits usagés pour soutenir la réindustrialisation et réduire la dépendance aux matières premières importées.

Face à ces constats, les organisations resteront mobilisées pour garantir que ces initiatives répondent pleinement aux besoins des entreprises engagées dans la transition écologique et sociale. La simplification, portée par le paquet Omnibus, doit être un levier de compétitivité et de croissance, et non un renoncement aux ambitions de durabilité de l’Europe.

En parallèle, le Clean Industrial Deal doit créer un cadre stable, prévisible et incitatif pour accélérer la décarbonation de l’économie et soutenir l’innovation.

Loin d’être une contrainte, cette transition doit être une opportunité stratégique pour renforcer la compétitivité, l’innovation et la résilience des entreprises européennes.

Note de Position Impact France

- À propos de WeAreEurope

Lancé en 2025, WeAreEurope est un mouvement de citoyens et de leaders d’entreprises mettant en place des initiatives dans tous les États membres de l’UE pour promouvoir l’approche européenne du business durable. Celle-ci repose sur les principes ESG, la science, le développement de villes centrées sur l’humain ainsi que la promotion de la diversité, de l’égalité et de l’inclusion

WeAreEurope rassemble des dirigeants d’entreprises, d’universités, de cabinets de conseil et de plateformes numériques afin de réussir les défis collectifs liés au changement climatique, à la perte de la biodiversité et aux inégalités sociales. L’objectif est d’encourager la participation des parties prenantes au débat public et de garantir une évaluation adéquate des impacts. Pour plus d’information, visiter le site http://www.weareeurope.group/ ↩︎ - WeAreEurope – 30 acteurs experts de l’ESG réunis pour conjuger compétitivité et durabilité :

Agathe Farges, AGEC Solutions – Alexis Kryceve, Haatch – Amaury Salette et Lea Caen, Kiosk – Arnaud Bergero, GoodWill Management – Aurélie Sykes-Darmon et Marion Letorey, KeekOff – Candice Lourdin et Pauline de Saint Front, Cabinet de Saint Front – Charles Margnat, Positive Company – Cindy David, I Care by BearingPoint – Corentin Decouty, Komizo – Delphine Gibassier, Dix Septembre – Dominique Royet, Hyssop – Eloïse Briodin, Anaïs Chung Segonds et Florence Faure, BL Evolution – Elsa Boniface, ici&demain – Fanny Picard, Meilleur demain – Fanny Tresallet, CorpoKarma – Germain Gouranton, Naldéo Technologies & Industries – Jules Pigassou, Sustainsoft – Laurent Barbezieux, Aktio – Ludovic Flandin et Timothy Elkihel, R3 – Nicolas Perdrix, Sidiese – Noël Bauza, Zei – Tanguy Robert, Sami – Thomas Nouvian, Lysi – Théo Alvès Da Costa, Ekimétrie – Timothée Quellard, ekodev – Sepanta Sharafuddin, Normative.io – Vanessa Logerais, Parangone – Anne Carmier, Utopies ↩︎ - Cette définition, fondée sur la régularité et la stabilité des échanges commerciaux (avec ou sans contrat et à partir d’un certain volume d’affaires), est déjà en vigueur dans la loi française ↩︎

- Les institutions financières sont également concernées par ces ajustements, notamment les banques, qui pourraient exclure certaines expositions de leur Green Asset Ratio (GAR) lorsqu’elles concernent des entreprises ne relevant pas des nouvelles obligations de reporting. ↩︎

- Ne pas causer de préjudice important ↩︎

- Un indicateur de performance durable pour évaluer l’impact environnemental du secteur bancaire – selon l’Étude Pulse of banking KPMG ↩︎

Pour un économie d’intérêt commun

Les membres d’Impact France défendent un plaidoyer régi par 4 principes clés :

- 1. Sobriété : Impact France propose et soutient les mesures encourageant les entreprises à diminuer leur consommation de ressources, à se concentrer sur les produits à forte valeur sociale et écologique, à centrer leurs innovations sur la réponse aux besoins plutôt que sur la création de nouveaux, afin d’intégrer les limites planétaires dans les modèles d’affaires.

- 2. Partage : Impact France propose et soutient les mesures encourageant les entreprises à mettre la

diversité, la parité, l’équité et l’inclusion au cœur de leur mode de fonctionnement, à adopter une gouvernance éthique et partagée, à pratiquer un partage de la valeur équitable et transparent avec

l’ensemble de leurs parties prenantes. - 3. Intérêt commun : Impact France préconise des politiques budgétaires et fiscales qui garantissent le financement de la solidarité, des services publics et autres communs et incitent les entreprises à s’engager pour la transition écologique et sociale telles que la conditionnalité des aides publiques et des

appels d’offres, et la fiscalité comportementale. - 4. Transparence : Impact France propose et soutient les mesures garantissant un étiquetage

compréhensible des produits et des services, et une information extra financière fiable, accessible, auditable, comparable, pour permettre aux consommateurs, aux salariés, aux pouvoirs publics, aux investisseurs, et aux entreprises de faire des choix éclairés.