Ce Guide de l’OCDE aide les entreprises à comprendre et à mettre en œuvre le devoir de diligence pour une conduite responsable des entreprises comme le préconisent les Principes directeurs émis par les gouvernements à l’intention des entreprises multinationales.

Les Principes directeurs de l’OCDE

à l’intention des entreprises multinationales

I. Concepts et principes

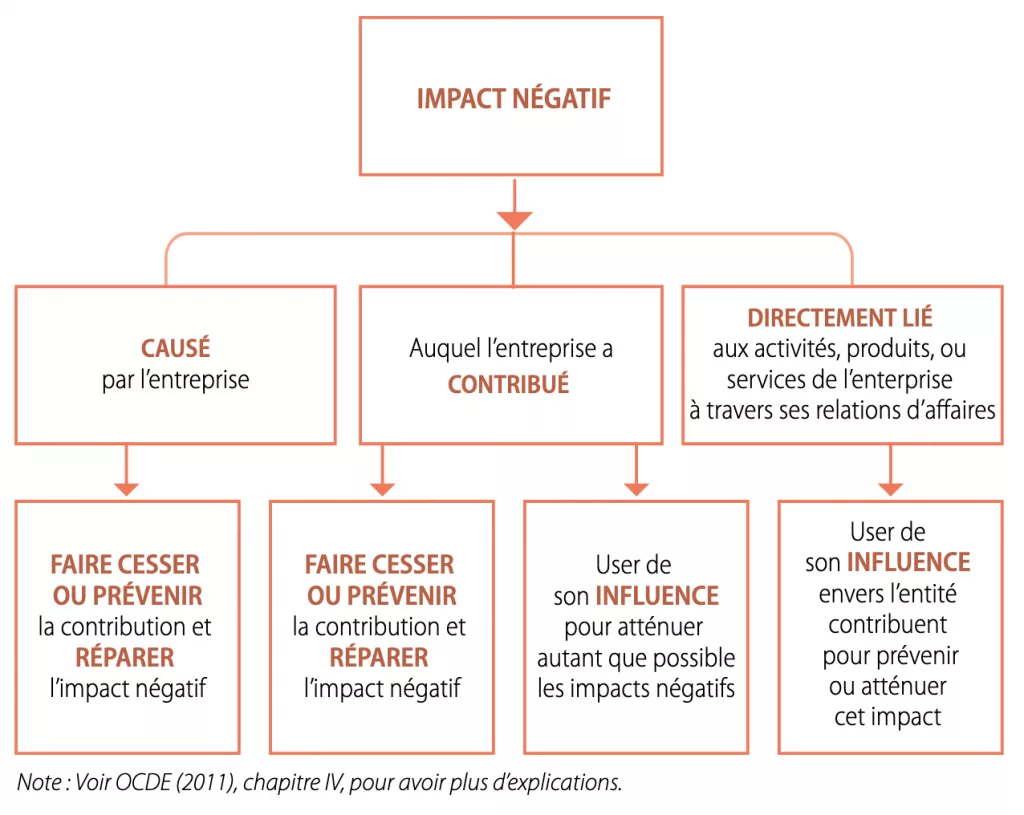

La mise en œuvre du devoir de diligence vise à éviter de causer des impacts négatifs sur les gens, sur l’environnement ou sur la société et à prévenir les risques d’impacts négatifs directement liés à des activités, produits, services et relations d’affaires.

Le premier chapitre des Principes directeurs définit les concepts et principes qui

replacent dans leur contexte toutes les recommandations figurant dans les chapitres suivants. Ces concepts et principes (par exemple, respecter les législations nationales est la première obligation des entreprises) forment la clé de voûte des Principes directeurs et définissent les notions fondamentales qui les sous-tendent.

II. Principes généraux

Ce chapitre est le premier contenant des recommandations spécifiques à l’intention

des entreprises sous la forme de principes généraux qui donnent le ton et définissent un cadre de principes communs aux chapitres qui suivent. Il contient des dispositions importantes comme la mise en œuvre d’une diligence raisonnable, les mesures à prendre par rapport aux incidences négatives ou encore l’engagement des parties prenantes, entre autres.

III. Publication d’informations

Pouvoir disposer d’informations claires et complètes sur une entreprise est important pour toute une palette d’utilisateurs. Ce chapitre appelle les entreprises à faire preuve de transparence dans leurs activités et de réactivité face aux exigences de plus en plus complexes du public en matière d’information.

IV. Droits de l’Homme

Les entreprises peuvent avoir un impact sur pratiquement la totalité des droits de l’Homme internationalement reconnus. De ce fait, il est important qu’elles assument leurs responsabilités. Partant de ce constat, ce nouveau chapitre des Principes directeurs s’inspire du Cadre de référence « Protéger, respecter, réparer » des Nations Unies, et des Principes directeurs des Nation Unies relatifs aux entreprises et au droits de l’Homme, qui en sont la mise en œuvre.

V. Emploi et relations professionnelles

L’OIT est l’organisme compétent chargé de fixer et de suivre les normes internationales du travail et de promouvoir les droits fondamentaux au travail, comme en témoigne la Déclaration relative aux principes et droits fondamentaux au travail qu’elle a adoptée en 1998. Ce chapitre met l’accent sur le rôle des Principes directeurs dans la promotion du respect, par les entreprises multinationales, des normes internationales du travail élaborées par l’OIT

VI. Environnement

Le chapitre consacré à l’environnement contient un ensemble de recommandations pour inciter les entreprises multinationales à améliorer leurs performances environnementales et les aider à optimiser leur contribution à la protection de l’environnement, grâce à une amélioration de leur gestion interne et de leur planification. Il reflète pour l’essentiel les principes et les objectifs de la Déclaration de Rio sur l’environnement et le développement et de l’Agenda 21

VII. Lutte contre la corruption, la sollicitation de pots-de-vin et d’autres formes d’extorsion

La corruption active et passive sape les institutions démocratiques et la gouvernance des entreprises, qui ont un rôle important à jouer dans la lutte contre ces pratiques. L’OCDE est à la tête des efforts déployés dans le monde pour offrir aux entreprises internationales des règles du jeu équitables en luttant pour éradiquer la corruption. Les recommandations figurant dans les Principes directeurs s’inspirent des nombreux travaux que l’OCDE a déjà effectués dans ce domaine.

VIII. Intérêts des consommateurs

Les Principes directeurs appellent les entreprises à se conformer à des pratiques loyales en matière commerciale, de marketing et de publicité, et à garantir la qualité et la fiabilité des biens ou des services qu’elles fournissent. Ce chapitre s’inspire des travaux du Comité de la politique à l’égard des consommateurs et du Comité des marchés financiers de l’OCDE, et de ceux menés par d’autres organisations internationales comme la Chambre de commerce internationale, l’Organisation internationale de normalisation ou les Nations Unies.

IX. Science et technologie

Ce chapitre confirme que les entreprises multinationales sont le principal vecteur des transferts internationaux de technologie. Il vise à favoriser les transferts de technologie à destination des pays d’accueil et à promouvoir leur contribution aux capacités d’innovation de ces pays.

X. Concurrence

Ce chapitre montre combien il importe que les entreprises multinationales exercent leurs activités d’une manière compatible avec tous les textes législatifs et réglementaires applicables en matière de concurrence, en prenant en compte le droit de la concurrence de tous les pays dans lesquels leurs activités risquent d’avoir des effets anticoncurrentiels. Les entreprises doivent s’abstenir de conclure des accords contraires à la concurrence, qui nuisent à un fonctionnement efficace des marchés nationaux et internationaux.

XI. Fiscalité

Les Principes directeurs sont le premier instrument international de responsabilité des entreprises à traiter de fiscalité. Ils s’inspirent, en les enrichissant, d’un imposant corpus de travaux menés sur la fiscalité, notamment le Modèle de convention fiscale de l’OCDE et le Modèle de convention des Nations

Unies concernant les doubles impositions entre pays développés et pays en développement. Cet important chapitre contient des recommandations fondamentales en matière de fiscalité

Principes directeurs de l’OCDE à l’intention des entreprises multinationales sur la conduite responsable des entreprises

Guide OCDE sur le devoir de diligence pour une conduite responsable des entreprises

Le principe de diligence raisonnable de la CSRD n’est rien d’autre qu’un « Plan Do Check Act » appliqué à la chaîne de valeur de l’entreprise et à ses enjeux de durabilité.

Thomas PINET – La CSRD sans migraine – Rendre la CSRD opérationnelle pour tous

L’ISO 26000 est l’un des piliers de la CSRD et « quand on a compris ça« , selon Thomas Pinet, « c’est là que tout devient plus simple. »

- PLAN : Cartographier les impacts et risques de durabilité pour l’entreprise. C’est l’analyse de double matérialité.

- DO : Déployer les actions. Les bonnes intentions ne suffisent pas, il faut des procédures claires, des responsabilités définies, des ressources allouées.

- CHECK : Mesurer les progrès. Sans indicateurs précis, pas d’amélioration possible. Comme pour la qualité, la production ou les ventes, l’entreprise doit faire pareil pour la durabilité.

- ACT : Ajuster le plan d’actions si un indicateur dévie ou qu’une action ne donne pas les résultats espérés.

Réviser et adapter : la CSRD ne demande pas la perfection, elle exige l’amélioration continue.

La diligence raisonnable est une démarche méthodique familière :

- Identifier les risques

- Mettre en place des actions

- Mesurer les résultats

- Adapter sa stratégie

La CSRD demande simplement à l’entreprise d’appliquer cette même rigueur à ses enjeux de durabilité. Ce n’est pas un nouveau fardeau réglementaire. C’est l’application d’une méthode que l’entreprise maîtrise déjà à un nouveau domaine. Une fois qu’on comprend ça, tout devient plus simple.

Thomas PINET – La CSRD sans migraine – Rendre la CSRD opérationnelle pour tous

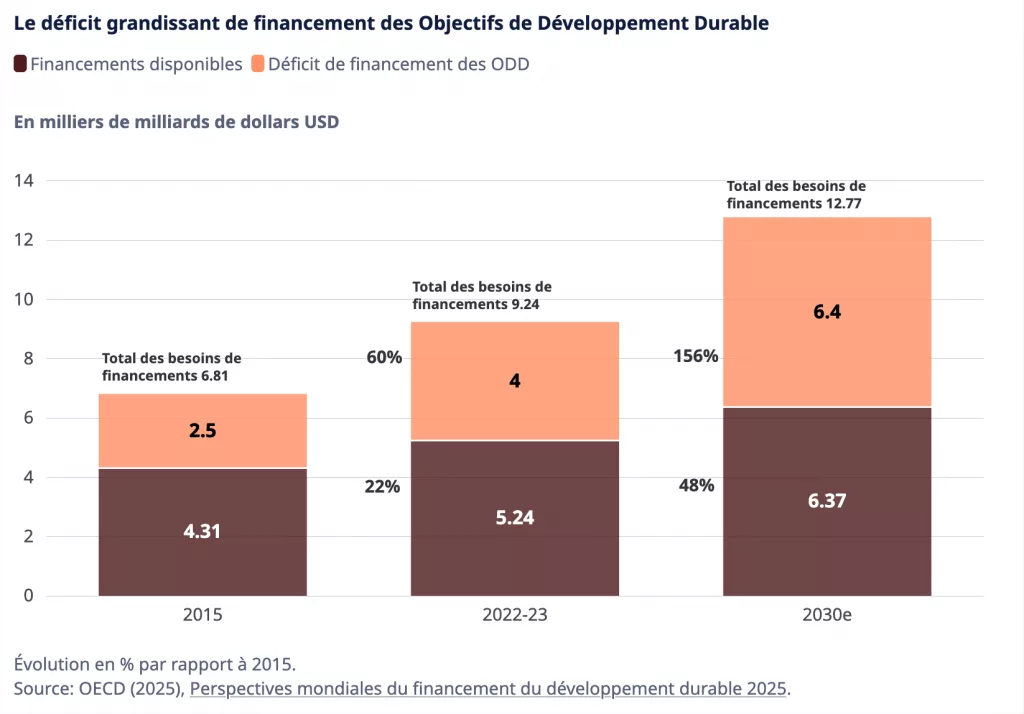

Perspectives mondiales du financement du développement durable 2025

Vers une architecture plus résiliente et inclusive

Dix ans après que la communauté internationale a pris, à Addis-Abeba, l’engagement d’accroître les financements à l’appui du développement, le fossé qui sépare les sommes mobilisées par les économies en développement et émergentes et celles dont elles ont besoin pour atteindre leurs objectifs, qui se chiffrent en milliers de milliards de dollars, ne cesse de se creuser. En l’absence de réformes de grande ampleur, le déficit de financement devrait s’aggraver, pour atteindre 6 400 milliards USD d’ici à 2030, année d’échéance des Objectifs de développement durable (ODD).

Les dernières Perspectives mondiales du financement du développement durable appellent à une refonte majeure du système mondial afin de mobiliser des ressources pour bâtir un avenir durable pour tous.