Bien que de nombreuses PME ne soient pas directement concernées par la CSRD, elles devront souvent répondre aux exigences de durabilité de leurs donneurs d’ordre ou des entreprises assujetties à la directive européenne en tant que maillons de la chaîne de valeur. Portail RSE publie une étude de la DRIEAT Île-de-France réalisée par Julie Clar et Marc DUFAU qui présente les opportunités, défis et besoins des PME face à l’application de la CSRD.

Les normes VSME (Voluntary Small and Medium-sized Enterprises) ont donc vu le jour afin de proposer un cadre à ces dernières pour répondre aux attentes de leurs parties prenantes. Bientôt le Portail RSE proposera une nouvelle fonctionnalité pour remplir les indicateurs de la VSME !

En 2022, 99,8% des entreprises françaises sont des PME et des micro-entreprises

(Chiffres-clés, INSEE 2022).

Cette étude de la DRIEAT Île-de-France réalisée par Julie Clar et Marc DUFAU présente les opportunités, défis et besoins des PME face à l’application de la CSRD et des normes VSME. Elle propose également une analyse des leviers d’action pour accompagner ces entreprises dans leur transition.

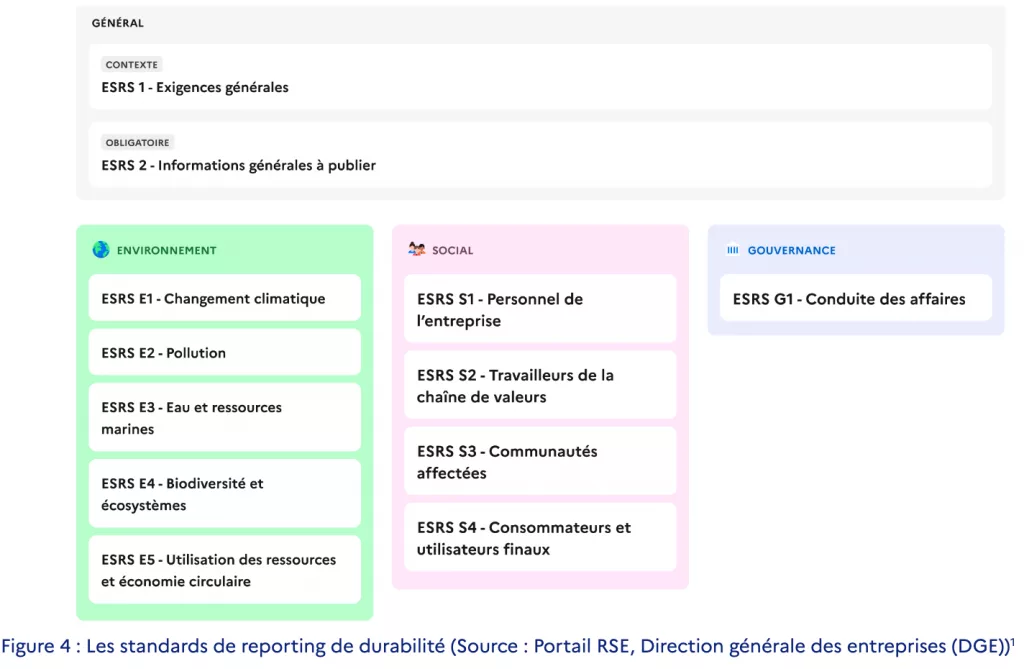

Principaux objectifs de la directive CSRD (résumés)

– 2. Harmoniser le reporting extra-financier des entreprises européennes pour une meilleure comparabilité

– 3. Favoriser une économie durable

– 4. Démontrer une évolution positive d’année en année grâce aux plans de transition

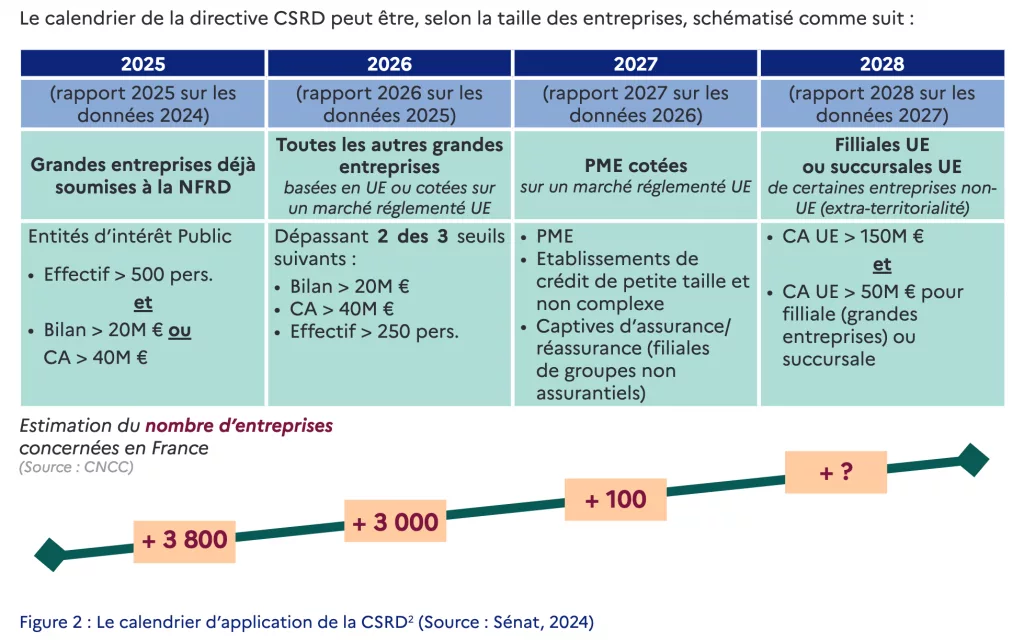

Calendrier de la directive CSRD (schématisé),

selon la taille des entreprises

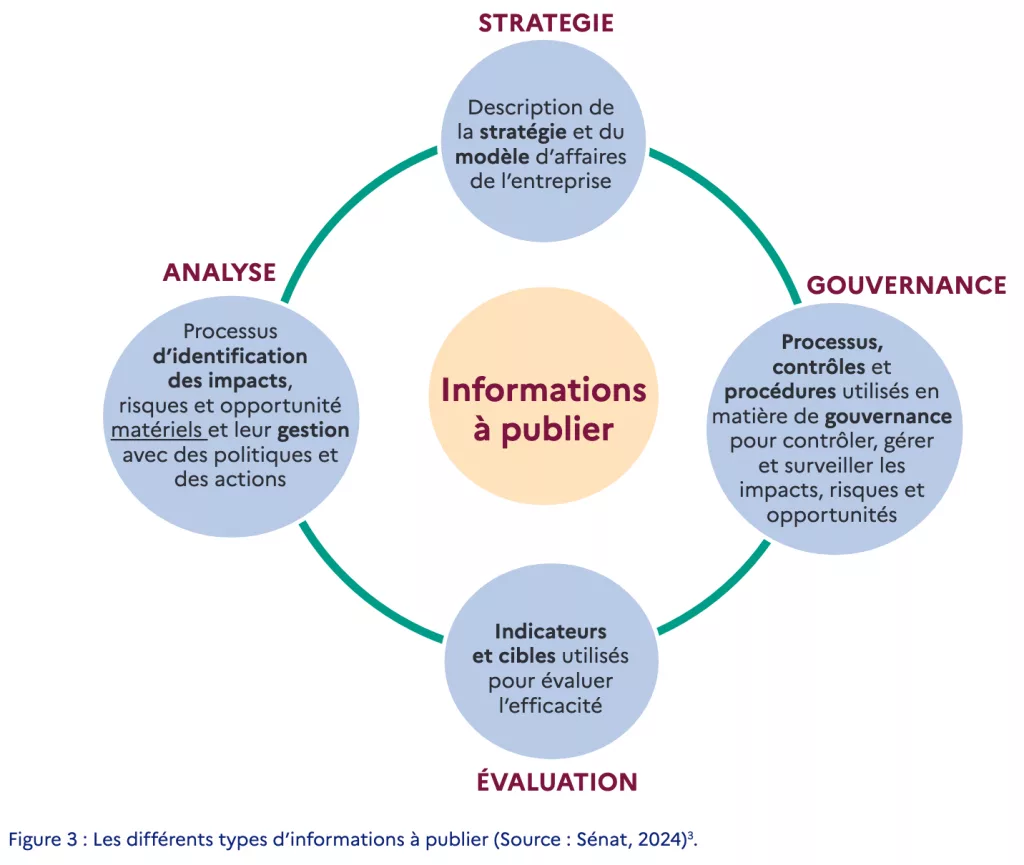

Les différents types d’informations à publier

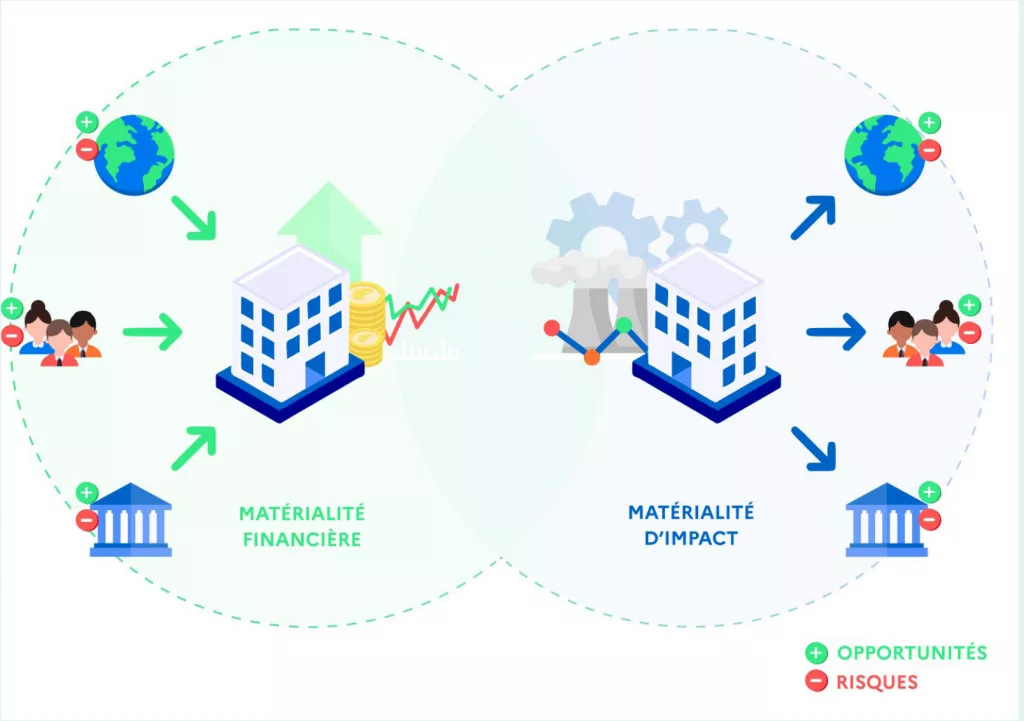

La double matérialité

Les grandes entreprises ne devront pas réaliser un reporting sur les 1 200 points de données des ESRS. Concept issu du secteur financier, la « simple matérialité » consiste à identifier les informations comptables susceptibles d’influencer la performance financière d’une entreprise.

Le reporting extra financier a ensuite appliqué ce concept aux informations de durabilité. Cependant, la matérialité simple, décrivant une vision à sens unique sur la performance financière, se révèle insuffisante face aux défis sociaux et environnementaux de notre société.

La double matérialité vient donc révolutionner la RSE et représente le socle du rapport CSRD. Elle consiste à analyser les critères ESG sous un double prisme :

- 1. La matérialité financière : les impacts positifs et négatifs des enjeux de durabilité sur les performances financières de l’entreprise1 ;

- 2. La matérialité d’impact : les impacts positifs et négatifs de l’entreprise sur son environnement économique, social et naturel

Directive CSRD et PME

- En matière de développement, de position financière, de résultats financiers, de flux de trésorerie, et d’accès au financement à court,

moyen et long terme. ↩︎ - Extrait du « Portail RSE », Direction générale des entreprises (DGE), octobre 2024 ↩︎