CNP Assurances, en partenariat avec la Chaire DIALog, publie un livre vert intitulé « Risque climatique et impact en assurance ». Cette chaire académique d’excellence étudie les méthodes modernes d’évaluation des risques combinant les techniques de la data science, de l’intelligence artificielle et des données massives. L’un des principaux résultats de ses travaux est l’adaptation d’indices climatiques actuariels pour améliorer l’évaluation et la mesure des risques climatiques en France.

De récentes études prévoient une augmentation de la fréquence et de la gravité des événements dus au changement climatique. Les inondations en Allemagne, en Suisse et en Italie ont récemment provoqué d’importants dégâts. Au Brésil, on assiste à un enchaînement d’événements climatiques extrêmes, entre inondations sans précédent dans le sud du Brésil et prévision d’une sécheresse « sévère » en cet été 2024.

Source : https://actuariesclimateindex.org/explore/.

Les conséquences du changement climatique seront vraisemblablement aussi profondes qu’étendues, en particulier dans des secteurs tels que l’assurance dommages, l’assurance santé et l’assurance vie. Elles peuvent représenter une menace pour la durabilité des programmes d’assurance, notamment parce que l’augmentation des indemnisations peut nécessiter une hausse des primes et du capital de solvabilité.

Source : https://www.swissre.com/media/press-release/nr-20191219-global-catastrophes-estimate.html.

C’est dans ce contexte que l’équipe de recherche de CNP Assurances et de la Chaire DIALog ont proposé une adaptation de l’Indice Actuariel Climatique aux données françaises. Cet indice est déjà utilisé par les pays nord-américains et les australiens. Le programme a pour objectif de mettre à disposition des acteurs privés et publics, notamment ceux du secteur de l’assurance, des outils factuels de mesure des aléas climatiques sur le long terme. Ces outils sont présentés dans le livre vert.

Source : https://actuaries.asn.au/microsites/climate-index/explore/component-graphs

Une aide pour quantifier les effets du changement climatique sur les bilans des compagnies d’assurance, mesurer son impact sur la durabilité des activités assurantielles, tester la résilience des acteurs et aider à la définition de politique publique et de prévention.

Les données historiques n’étant plus représentatives de la situation actuelle en raison de l’évolution des conditions météorologiques, les assureurs doivent réévaluer les modèles de risque qu’ils utilisent et intégrer les projections relatives au changement climatique.

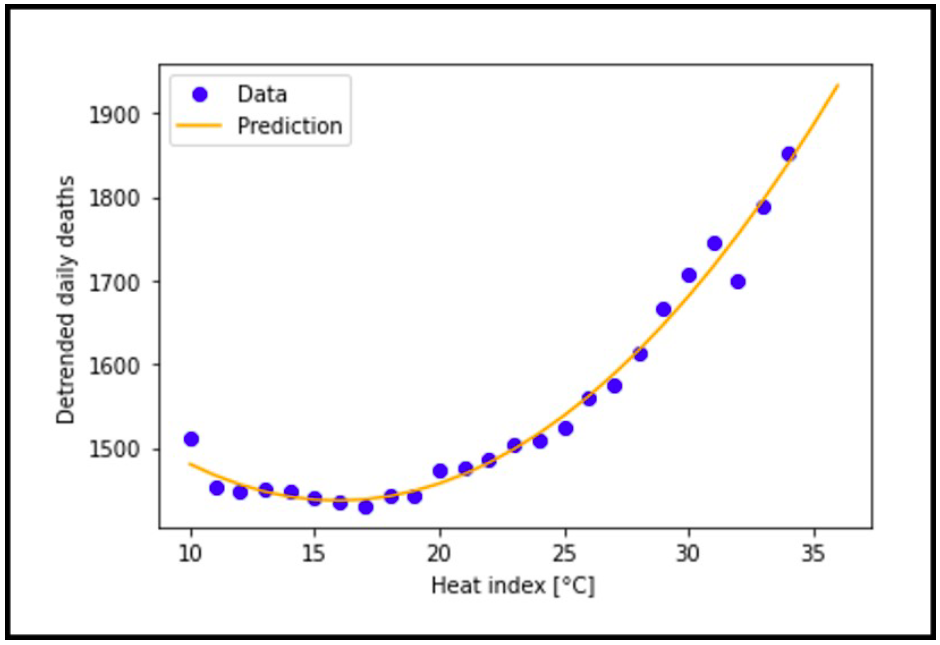

l’INSEE. Polynôme du second ordre estimé (orange courbe).

Ce livre vert répond au besoin du secteur de disposer de mesure factuelle capable d’éclairer les experts de la gestion des risques. A titre d’application concrète pour le secteur, il étudie notamment la relation entre les vagues de chaleur et la mortalité humaine en France. Il souligne l’importance d’utiliser une approche basée sur des scénarios plus prospectifs lors de l’étude de l’impact futur de la chaleur sur la mortalité à des fins d’évaluation interne des risques et de la solvabilité, en complément des modèles actuels.

Des indices climatiques pour obtenir des projections précises des événements extrêmes

Afin d’aider les compagnies d’assurance à prévoir et à gérer les risques climatiques, des indices climatiques actuariels ont été définis. Nous connaissons l’indice des prix à la consommation (IPC), qui suit l’évolution du coût d’un panier standard de biens et de services au fil du temps. De la même façon, ces indices climatiques actuariels mesurent les risques climatiques à l’aide d’un panier d’événements climatiques extrêmes, et de fluctuations du niveau de la mer. Ces indices se concentrent sur les événements extrêmes plutôt que sur les moyennes car ceux-ci ont un impact plus important sur les assurés et leurs biens, et plus largement sur la société et l’économie.

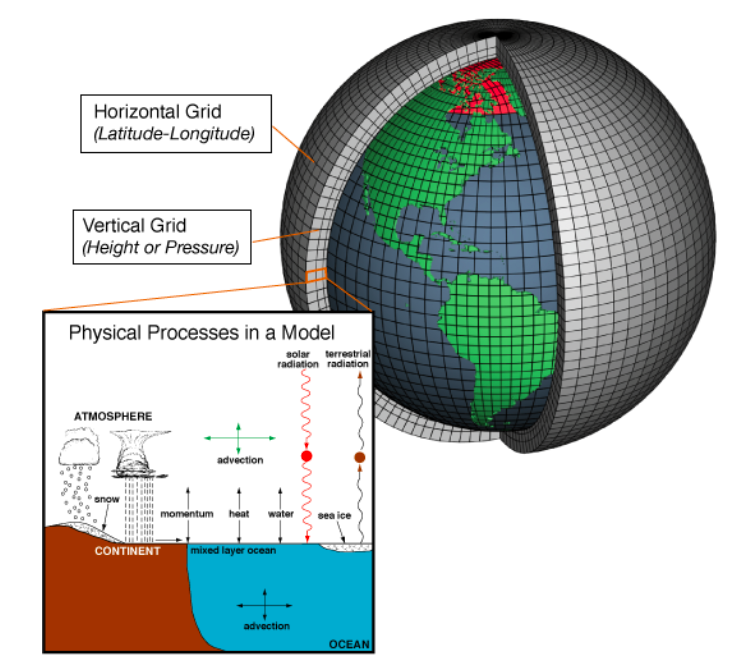

Source : https://celebrating200years.noaa.gov/breakthroughs/climate_model/modeling_schematic.html.

L’Indice climatique actuariel français (ICAF)1* combine six composantes : les températures maximales et minimales, les précipitations, les sécheresses, la puissance du vent et le niveau des mers et océans. Tous les calculs sont agrégés au niveau régional, pour l’ensemble de la France et de la Corse, composante par composante.

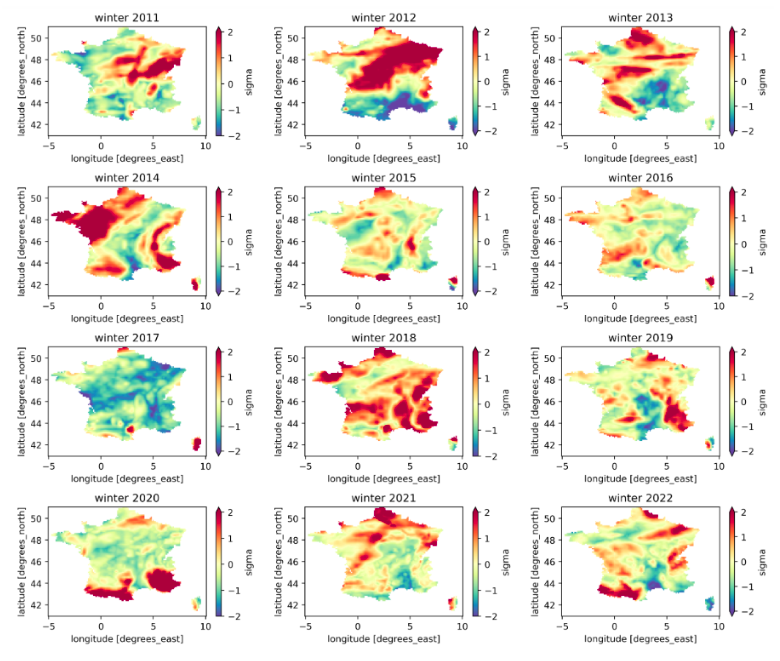

Valeurs saisonnières hivernales de Pstd, 2011-2022

« Quels sont les impacts systémiques des canicules ? Comment les épisodes de chaleur intense évolueront-ils à l’avenir ? Et quelles seront les conséquences sur les personnes et les biens matériels ? Autant de questions urgentes auxquelles les assureurs doivent trouver des réponses. La Chaire DIALog, partenaire de CNP Assurances, met à disposition des acteurs publics et privés des outils actuariels permettant de mieux appréhender l’impact de ces changements sur notre quotidien. »

Marie-Aude Thépaut

Directrice générale de CNP Assurances

- Les ICAF sont estimés avec une haute résolution, fixée 0,1◦ x 0,1◦ degré de latitude et de longitude, soit environ 122 km2, ce qui donne plus de 10 000 points de grille pour couvrir la France et la Corse. ↩︎