Alors que 48% des Français pensent que nous ne pourrons plus nous assurer demain, la science nous permet d’éclairer les décisions publiques pour préserver l’assurabilité. La CCR – Caisse Centrale de Réassurance publie un rapport scientifique qui rappelle l’importance d’affiner notre compréhension des risques naturels, et d’investir dans des mesures de prévention à la fois individuelles et collectives pour limiter les conséquences humaines, matérielles et financières. Allianz France, la Fondation du Risque et l’ENSAE Paris lancent une Chaire sur l’Assurabilité des Risques Émergents pour apporter un décryptage en mobilisant des approches scientifique et assurantielle.

Pour protéger l’assurabilité, améliorer la gestion du régime d’indemnisation des catastrophes naturelles et faciliter l’anticipation et la prévention des risques extrêmes, la CCR s’appuie sur des capacités de modélisation développées depuis 25 ans.

un rapport scientifique pour améliorer la connaissance, l’anticipation et la prévention des risques extrêmes et protéger l’assurabilité

L’objectif est clair : mieux comprendre l’impact des événements passés pour mieux se préparer à l’intensification de certains d’entre eux. Le renforcement de la prévention est indispensable, car il conditionne notre capacité à nous adapter et à garantir la pérennité du régime d’indemnisation des catastrophes naturelles (Cat Nat).

Les études de ce rapport reflètent la mission principale de la CCR : protéger l’assurabilité pour permettre à chacun de construire son avenir.

Ce qu’il faut retenir…

Le rapport scientifique 2024 de CCR met en lumière des avancées majeures dans la compréhension et la modélisation des risques naturels et anthropiques. Ces travaux montrent l’importance de l’innovation pour anticiper et atténuer les impacts des catastrophes sur les biens et les personnes.

- ▻ Études sur divers risques : Les études sur les séismes, le retrait-gonflement des argiles (RGA), les inondations, les feux de forêts et les attaques terroristes de type « bombe sale » ont permis des progrès importants dans la modélisation des aléas et l’évaluation des dommages assurés.

- ▻ Projet MUFFINS : Ce projet démontre l’importance des collaborations interdisciplinaires pour développer des approches innovantes en modélisation des inondations, en combinant des modèles hydrologiques, hydrauliques et des techniques de machine learning.

- ▻ Estimations des coûts des catastrophes : Les travaux sur l’estimation des coûts, comme ceux concernant les inondations dans le Nord Pas-de-Calais en 2023, illustrent l’importance de la veille événementielle et de la modélisation pour fournir rapidement des estimations précises des dommages.

- ▻ Intelligence artificielle : L’utilisation de l’IA pour le traitement des données non structurées, comme l’analyse des conditions générales d’assurance et la normalisation des adresses, a prouvé son efficacité pour améliorer la fiabilité et la reproductibilité des résultats.

- ▻ Initiatives de prévention : L’évaluation de l’efficacité des dispositifs de prévention des catastrophes naturelles et le projet « Initiative Sécheresse » soulignent que la prévention joue un rôle clé dans la réduction des coûts des sinistres et le renforcement de la résilience des territoires.

En conclusion, les travaux de CCR présentés dans ce rapport reflètent son engagement à protéger l’assurabilité et à préparer l’avenir en développant des solutions innovantes et en renforçant la collaboration avec les acteurs de la prévention et de la gestion des risques. Ces efforts sont essentiels pour relever les défis du changement climatique et des risques émergents, tout en garantissant une couverture d’assurance solidaire et accessible à tous.

Les catastrophes naturelles en France – Chiffres clés 2023

L’Essentiel du Rapport Scientifique CCR – 2024

Le RGA, un risque silencieux à surveiller de près

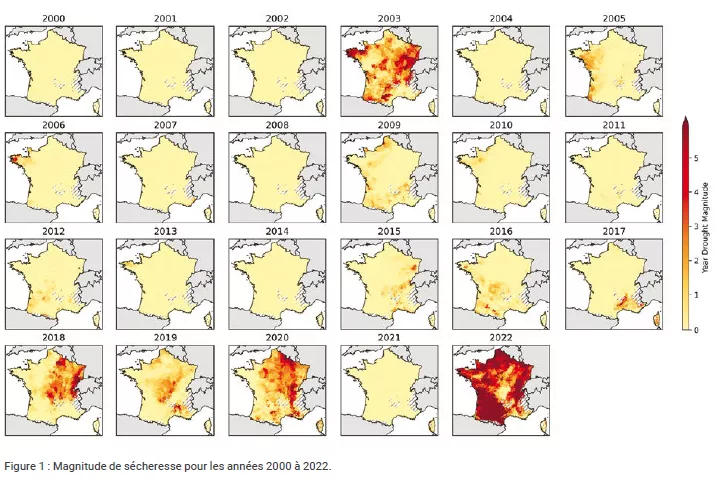

Le coût des sinistres liés au retrait-gonflement des argiles (RGA) a considérablement augmenté, passant de 400 millions d’euros par an en moyenne entre 1989 et 2015 à 1 milliard par an entre 2016 et 2020. En 2022, il a atteint un record de 3,5 milliards d’euros, le plus élevé depuis la création du régime d’indemnisation des catastrophes naturelles.

Ces coûts devraient continuer à augmenter avec l’intensification des phénomènes liés au changement climatique. Plus de la moitié des maisons individuelles en France, soit environ 11 millions, sont potentiellement exposées au risque de RGA, dont 3,3 millions dans des zones à aléa fort.

Une stratégie nationale de prévention du risque RGA est devenue indispensable. CCR y contribue à travers des travaux de modélisation qui améliorent la compréhension et l’anticipation de ce risque. Elle identifie aussi des solutions de prévention et de réparation durables dans le cadre de l’Initiative Sécheresse, en partenariat avec la MRN et France Assureurs.

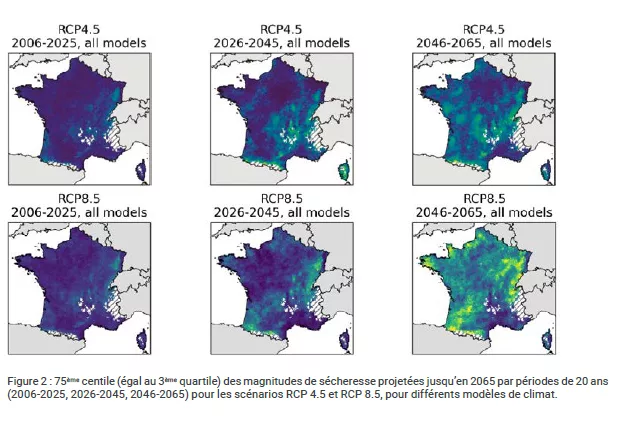

Dans ce rapport, un indicateur a été développé pour mesurer la magnitude annuelle de sécheresse, en s’appuyant sur les simulations de l’humidité du sol fournies par le modèle ISBA. Cet indicateur a été appliqué à des périodes historiques ainsi qu’à des scénarios de projection climatique, accompagnés de cartes d’aléa et de données assurantielles propres à CCR.

Les résultats montrent une nette augmentation des sécheresses futures causée par le changement climatique. Les projections révèlent une hausse marquée de la fréquence et de l’intensité des sécheresses favorisant le RGA, surtout sous le scénario pessimiste RCP 8.5 du GIEC.

Les prochaines recherches se concentreront sur la corrélation entre les magnitudes de sécheresse et les cartes de susceptibilité au RGA élaborées par le BRGM. L’objectif est de créer un nouvel indice pour quantifier le potentiel de retrait annuel. Cet indice sera comparé à une base de données de dommages assurés et pourrait être utilisé pour prédire le nombre et le montant des sinistres futurs.

Améliorer la connaissance des risques émergents pouvant à terme poser des problèmes d’assurabilité

La France est exposée à plusieurs risques émergents non couverts par le régime Cat Nat, mais qui pourraient à terme poser des défis d’assurabilité. CCR a donc lancé un programme de modélisation concernant ces risques émergents : les feux de forêts, les émeutes urbaines, la grêle et les risques cyber.

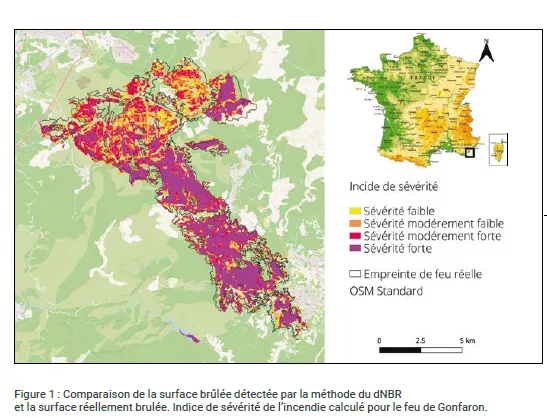

En 2022, l’Union Européenne a enregistré un record en termes de surfaces brûlées, avec plus du double de la moyenne observée entre 2006 et 2021, selon l’Observatoire Permanent des Catastrophes Naturelles.

CCR a donc amélioré son modèle de feux de forêts en France, afin de mieux intégrer la variation temporelle et spatiale du vent, ainsi que l’effet de la pente sur la propagation du feu.

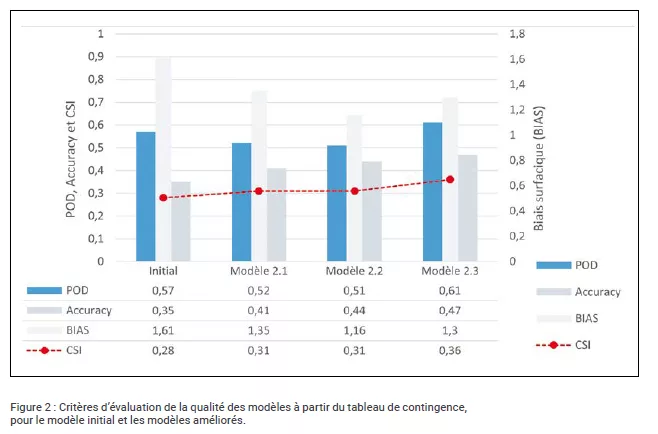

Les améliorations apportées au modèle ont permis une meilleure précision, avec une réduction des biais de surestimation. Les nouveaux modèles offrent une meilleure probabilité de détection des incendies et réduisent les fausses alertes. Cependant, les résultats restent encore en dessous du seuil de 50 % d’efficacité. L’analyse des simulations montre qu’il est nécessaire d’explorer de nouvelles pistes d’amélioration. L’intégration de la vitesse de propagation du feu semble prioritaire, car elle détermine largement la forme et la dynamique des incendies.

Estimer les conséquences d’événements précis pour faciliter le travail des assureurs

CCR a mis en place une veille événementielle pour suivre en temps réel les catastrophes naturelles relevant du régime Cat Nat. Cette veille s’appuie sur un processus permettant d’estimer rapidement les dommages assurés potentiels après une catastrophe, grâce à l’analyse des vigilances publiques, la presse, la modélisation hydrologique et hydraulique, ainsi que l’estimation des coûts des dommages.

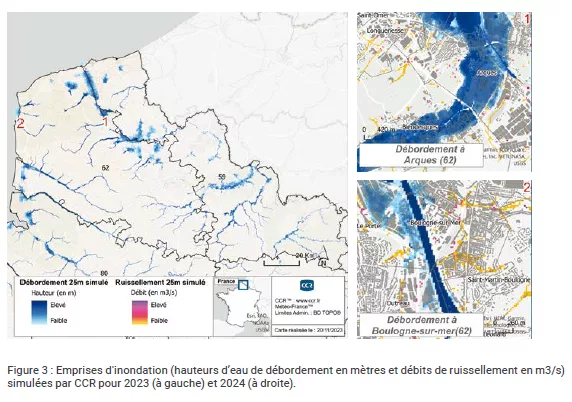

Ces estimations sont ensuite transmises aux assureurs via un espace dédié, offrant une première évaluation des coûts de l’événement. Pour faciliter le travail des assureurs et améliorer le régime Cat Nat, CCR affine en permanence ses estimations, comme lors des inondations dans les Hauts-de-France en 2023. Le coût de ces inondations a été estimé entre 480 et 550 millions d’euros, puis révisé à 510-600 millions après une nouvelle inondation en janvier 2024. Ce suivi régulier s’inscrit dans la mission de CCR de conseil et de réassurance.

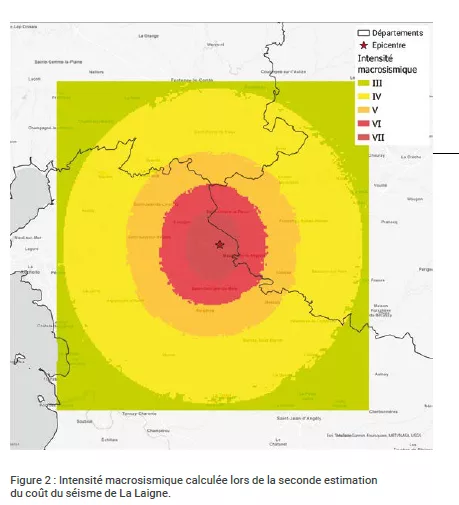

CCR améliore également ses modèles pour estimer les coûts, notamment pour les séismes. Le séisme de La Laigne a montré la difficulté d’estimer précisément les coûts peu de temps après l’événement. La comparaison des résultats des modèles avec les remontées de terrain (communes reconnues, rapport du Groupe d’Intervention Macrosismiques, sondages auprès des cédantes) a permis d’identifier les forces et les faiblesses de ces modèles. Pour ce séisme, il s’est avéré difficile de reproduire les intensités macrosismiques à plus de 15 km de l’épicentre, en particulier à cause du marais Poitevin, qui amplifie localement les ondes sismiques.

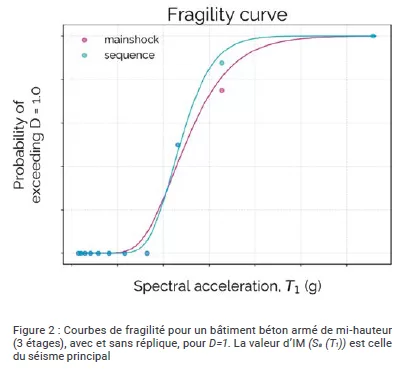

Dans cette démarche d’amélioration, CCR a intégré l’impact des répliques sismiques dans l’évaluation des pertes. En appliquant cette méthode aux bâtiments en béton armé en France, les résultats montrent que pour des intensités principales suffisamment élevées, les répliques augmentent les dommages sur les structures. Les courbes de fragilité obtenues montrent que la succession de deux séismes entraîne une hausse des dommages lorsque l’intensité est élevée.

L’innovation au service de la modélisation

Dans le cadre de ses activités de réassurance et de modélisation, CCR collecte des données variées auprès de ses clients. Le traitement de ces données, qu’elles soient structurées ou non, agrégées ou détaillées, est essentiel avant toute modélisation ou analyse.

Pour accélérer le traitement des données, gagner en fiabilité, et automatiser ses processus, CCR utilise de plus en plus l’intelligence artificielle. Par exemple, un projet a été mené pour analyser de façon automatique les conditions générales d’assurance, en utilisant le traitement du langage naturel (NLP). Cela permet à CCR de quantifier précisément ce qui est assuré par le marché et de disposer d’information nécessaire pour améliorer la modélisation des catastrophes naturelles.

Un deuxième exemple concerne la normalisation des adresses avant géocodage. L’utilisation du deep learning améliore la fiabilité des adresses et permet de gagner en précision de géocodage, mettant à disposition de la modélisation des données de localisation plus fiables. Ces deux exemples se basent sur des méthodes traditionnelles d’IA pour l’extraction des connaissances. Une comparaison des performances par rapport à une approche basée sur l’IA Générative est en cours.

CCR participe également à des projets d’innovation pour mieux anticiper les coûts des événements pour ses clients. Le projet MUFFINS, par exemple, développe des approches innovantes pour modéliser les inondations. Les résultats montrent que les modèles hydrologiques et hydrauliques utilisés permettent une estimation précise des impacts des inondations. De plus, les techniques d’assimilation de données et de machine learning améliorent les prévisions et réduisent les incertitudes.

Mieux vaut prévenir que guérir : les bénéfices de la prévention des catastrophes naturelles

La prévention des catastrophes naturelles est essentielle pour limiter les dommages aux personnes et aux biens, et pour préserver l’assurabilité des territoires à long terme, surtout dans le contexte du changement climatique. Bien que ces investissements soient souvent invisibles, leurs impacts sont déterminants.

CCR a lancé une démarche pour mesurer l’efficacité de la prévention à l’échelle nationale. Les estimations montrent que les Plans de Prévention des Risques d’inondations (PPRi) ont permis, entre 1995 et 2018, de réduire les dommages assurés de 20 % pour les biens des particuliers et de 32 % pour les biens des professionnels. Ainsi, chaque euro investi dans ces plans de prévention rapporte environ 11 euros en dommages évités.

Les ouvrages hydrauliques de protection face aux inondations, quant à eux, génèrent en moyenne 3 euros de bénéfices pour chaque euro dépensé.

Ces exemples montrent la nécessité de poursuivre l’évaluation de l’efficacité des dispositifs de prévention existants et d’élargir l’analyse à d’autres enjeux socio-économiques, au-delà des seuls dommages assurés. Cela permettrait de mieux refléter l’importance de la prévention des risques majeurs, en particulier pour la protection des vies humaines.

Rapport scientifique complet CCR 2024

Une Chaire sur l’Assurabilité des Risques Émergents

- Allianz France, la Fondation du Risque et l’ENSAE Paris unissent leurs expertises pour apporter un décryptage nouveau et prospectif des risques émergents en mobilisant des approches scientifique et assurantielle.

- Ce projet de recherche pluridisciplinaire, piloté conjointement, doit contribuer à transformer le modèle assurantiel pour garantir la résilience des activités d’assurance, rendre efficace la prévention, renforcer l’accompagnement des clients et offrir au plus grand nombre un niveau de protection adapté.

Le secteur de l’assurance évolue dans un monde complexe et en constante mutation avec l’accroissement des risques climatiques, sociétaux, technologiques, sanitaires, géopolitiques…. qui peuvent être interconnectés. Rien que pour les sinistres liés au réchauffement climatique, ces derniers pourraient augmenter de 40 à 60% dans 30 ans.

Ce nouvel environnement plus incertain avec une augmentation de la fréquence et de la sévérité des événements pose la question de la résistance des mécanismes de protection et du principe de mutualisation.

Dans ce contexte, comment l’assurance, peut-elle continuer à jouer son rôle d’amortisseur social qui permet de réduire la portée des risques à toutes les étapes de la vie et tous les moments du quotidien ?

Prévention et atténuation des risques représentent un double enjeu qui met l’assurabilité au cœur des préoccupations de tous les acteurs et secteurs économiques.

Un centre d’excellence dédié à l’étude des enjeux liés aux risques émergents

La Chaire Assurabilité des Risques Émergents a pour objectifs d’explorer les risques sous toutes leurs facettes, de développer des modèles et des méthodes d’analyses quantitatives innovantes permettant d’anticiper l’évolution des risques, et d’améliorer leur couverture en phase avec les attentes et les enjeux du secteur.

Centre d’excellence, la Chaire Assurabilité des Risques Émergents réunit des experts de divers horizons, dans le domaine scientifique des mathématiques actuarielles et de l’industrie de l’assurance. Espace d’échanges et de réflexion ouvert vers l’extérieur, cette initiative favorisera la recherche interdisciplinaire, l’innovation et la diffusion des connaissances à un large public. Elle pourrait également nourrir les discussions institutionnelles sur la résilience collective face aux crises.

Réinventer le modèle assurantiel pour accompagner les clients dans la durée

Au-delà des risques climatiques liés aux catastrophes naturelles, domaine privilégié pour aborder la question de l’assurabilité, le périmètre de la chaire s’étend à l’ensemble des risques qualifiés d’émergents et leur impact sur les métiers de l’assurance dommages et responsabilité et de l’assurance de personnes.

Parce qu’un risque émergent est un événement très récent ou en évolution forte et rapide, il oblige à faire des prévisions basées sur un modèle avec un recul statistique assez faible voire qui envisage des scénarios jusqu’ici inédits. L’enjeu est donc de gérer cette incertitude pour réparer le mécanisme de mutualisation, mieux organiser le partage des risques et répondre à un besoin de protection de la société.

Pour relever ce défi, la Chaire Assurabilité des Risques Émergents est organisée en trois axes qui ont vocation à s’enrichir mutuellement :

- 1 – Modélisation de la sévérité des événements climatiques pour obtenir une quantification du risque, ainsi que la projection de son évolution.

- 2 – Construction de stratégies de couverture d’assurance et de répartition du risque adaptées à la situation en modélisant les comportements et les attentes de tous les acteurs du risque (assureurs, réassureurs, assurés, voire l’État dans le cas de partenariat public/privé) afin d’absorber le risque plus efficacement.

- 3 – Prévention comme enjeu prioritaire à la fois pour freiner l’évolution des risques en agissant sur la fréquence et la sévérité et pour rendre assurables des publics qui ne le sont pas.