La Caisse Centrale de Réassurance CCR, réassureur public qui agit en France au service de l’intérêt général pour l’assurabilité des risques extrêmes et émergents, publie un bilan des catastrophes naturelles en France entre 1982 et 2024. Un document de référence pour comprendre les évolutions réglementaire récentes, les nouveaux défis climatiques, les priorités de renforcement du régime Cat Nat et un bilan détaillé de l’année 2024 en matière de sinistralité et de catastrophes naturelles.

L’année 2024 a été marquée par une succession exceptionnelle d’événements attritionnels1, à laquelle s’est ajouté en fin d’année un événement catastrophique d’une forte intensité, à savoir le cyclone Chido. Celui-ci, le plus fort cyclone enregistré depuis 1934, a frappé Mayotte le 14 décembre 2024, causant des destructions massives. Cet événement a révélé la fragilité de l’île de Mayotte et a rappelé la forte exposition de l’ensemble des Territoires d’Outre-mer face aux cyclones, soulignant l’urgence de renforcer les mesures de prévention et de protection dans ces régions.

Entre septembre et novembre 2024, la France métropolitaine a connu douze événements d’inondations modérées à importantes. Ces inondations, faisant principalement suite aux tempêtes Kirk et Leslie, ont touché des régions allant des Pays de la Loire aux Ardennes et des Cévennes à l’Ardèche, ainsi que des crues « éclair » particulièrement dévastatrices dans le Var. Ces événements mettent en évidence la nécessité de renforcer les infrastructures de protection contre les inondations et d’améliorer la résilience des territoires.

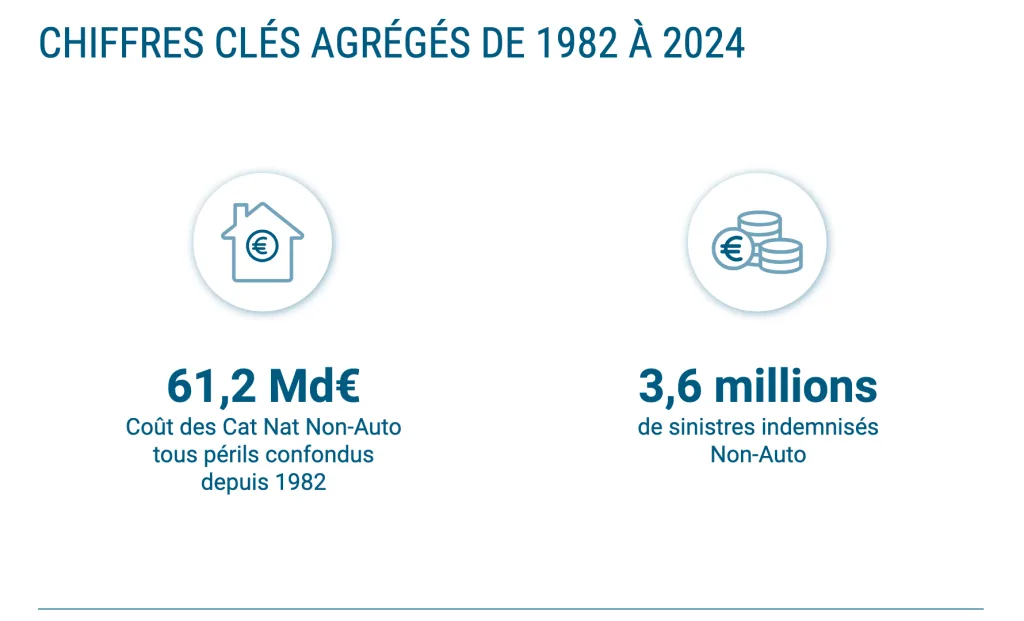

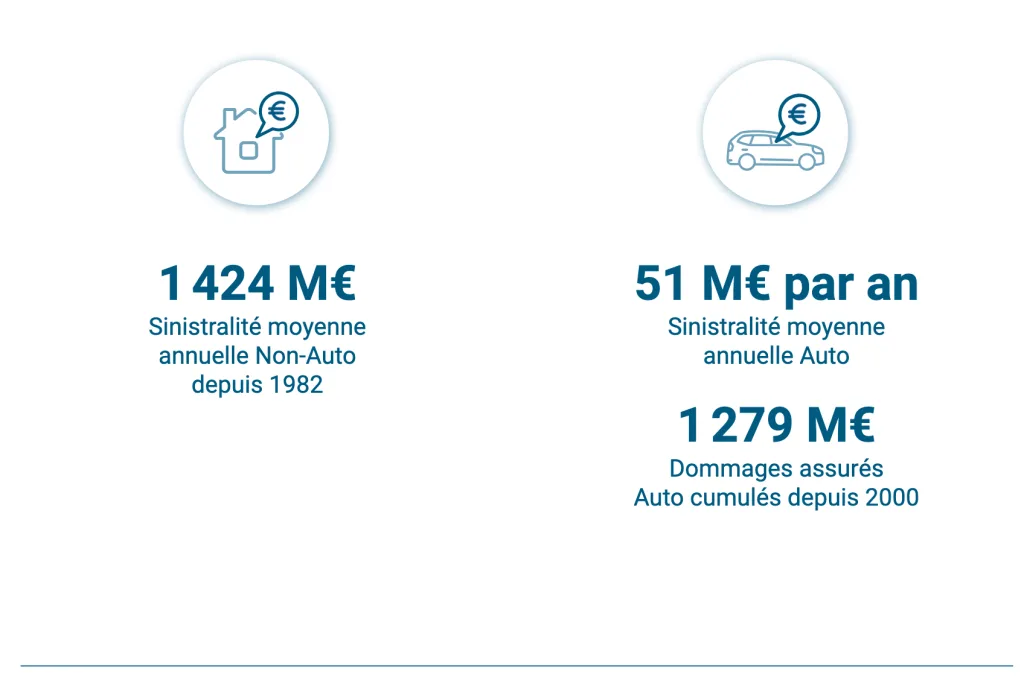

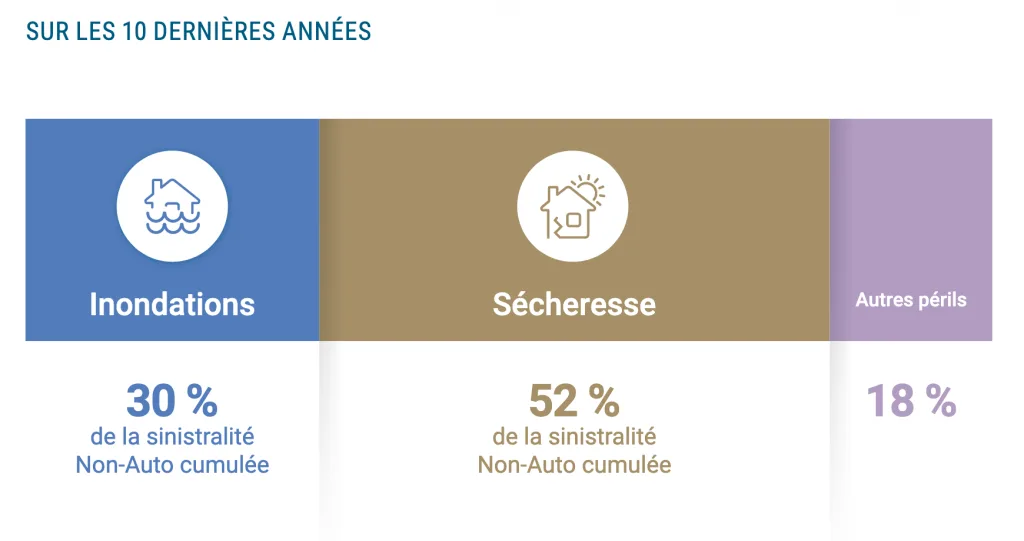

Ces événements s’inscrivent aussi dans l’évolution de la sinistralité des catastrophes naturelles en France observée au cours des dix dernières années, montrant une tendance à la hausse. En moyenne, 2,4 milliards d’euros de dommages assurés ont été enregistrés chaque année.

La fréquence des sinistres est aujourd’hui quatre fois supérieure à celle d’avant 2015, indiquant une augmentation notable des événements extrêmes. Cette tendance est exacerbée par le changement

Antoine Quantin, Directeur des Réassurances et Fonds publics

climatique, qui intensifie les phénomènes météorologiques.

Depuis 2016, huit années sur neuf se sont avérées techniquement déficitaires pour le régime Cat Nat, montrant que les primes d’assurance ne suffisaient pas à indemniser les sinistres et à couvrir les frais. La sinistralité attritionnelle, représentant les dommages de moindre ampleur mais plus fréquents, contribue de manière significative à la charge globale du régime.

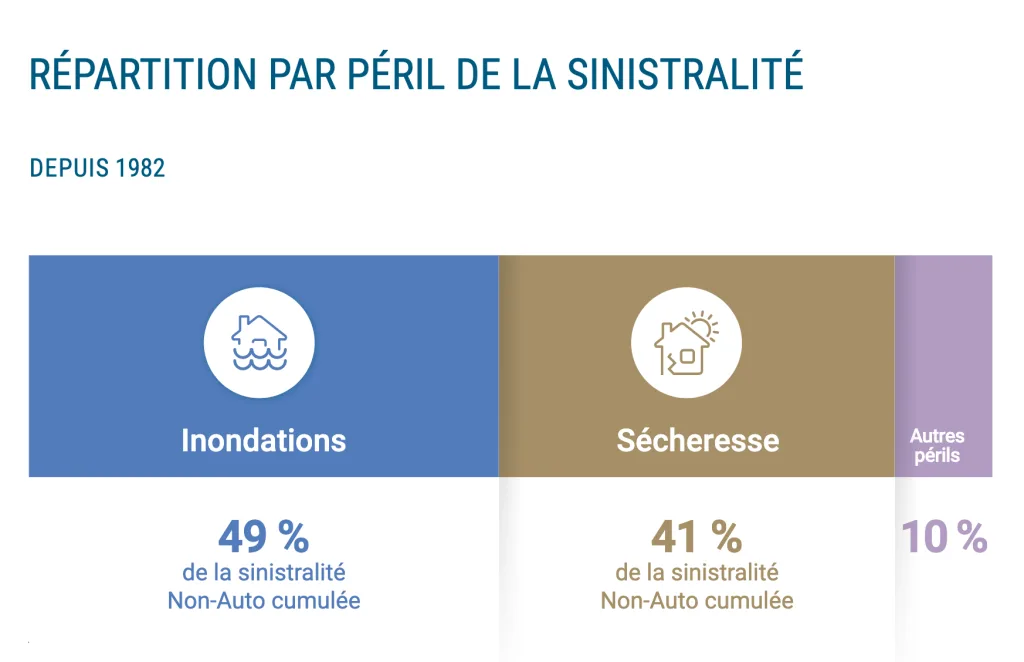

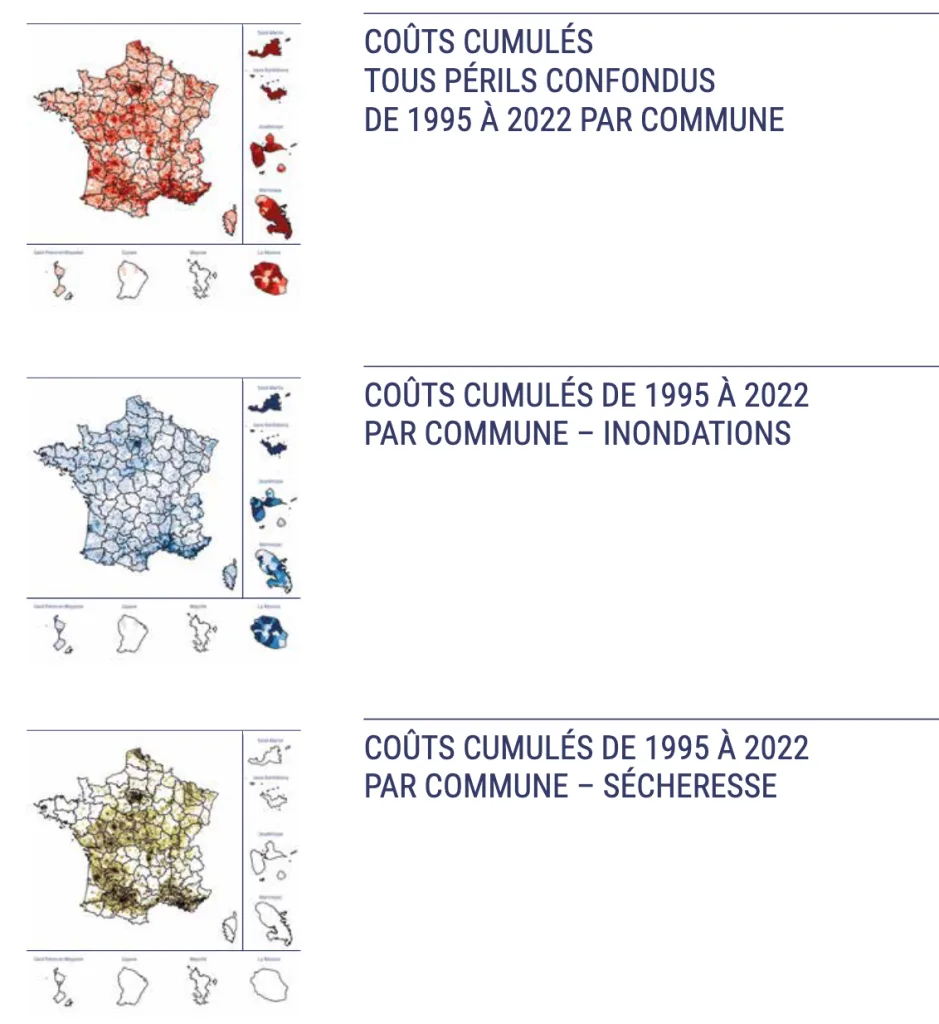

La sécheresse, en particulier, même si l’année 2024 a été contenue, continue de représenter un défi majeur. Quatre des cinq événements les plus coûteux pour le régime Cat Nat sont dus à la sécheresse, dont quatre au cours des huit dernières années.

Les territoires d’outre-mer sont particulièrement vulnérables aux catastrophes naturelles, comme le montrent les événements récents. L’outre-mer représente 1,8 % des cotisations du régime Cat Nat pour 10 % de la sinistralité historique sur la période 2000-2024, cela correspond pour l’outre-mer à un ratio Sinistres sur Prime de 667 %. Le coût des dommages du cyclone Chido à Mayotte et dans une moindre mesure, du cyclone Belal à La Réunion, met en lumière le besoin accru de prévention et de couverture. Le récent cyclone Garance qui a traversé l’île de La Réunion le 28 février 2025, montre l’exposition plus forte ces derniers mois, et nous constatons des dommages plus importants de ce type de catastrophes naturelles dans les outre-mer.

Cela pèse et risque de peser encore plus fortement sur le régime dans les décennies à venir. Afin de sécuriser le régime Cat Nat, il est indispensable de porter une attention particulière à la limite entre ce qui relève d’une part des garanties du régime Cat Nat, suivant les critères définis pour le régime, et ce qui relève d’autre part des dommages couverts par les assurances et réassurances de marché seules.

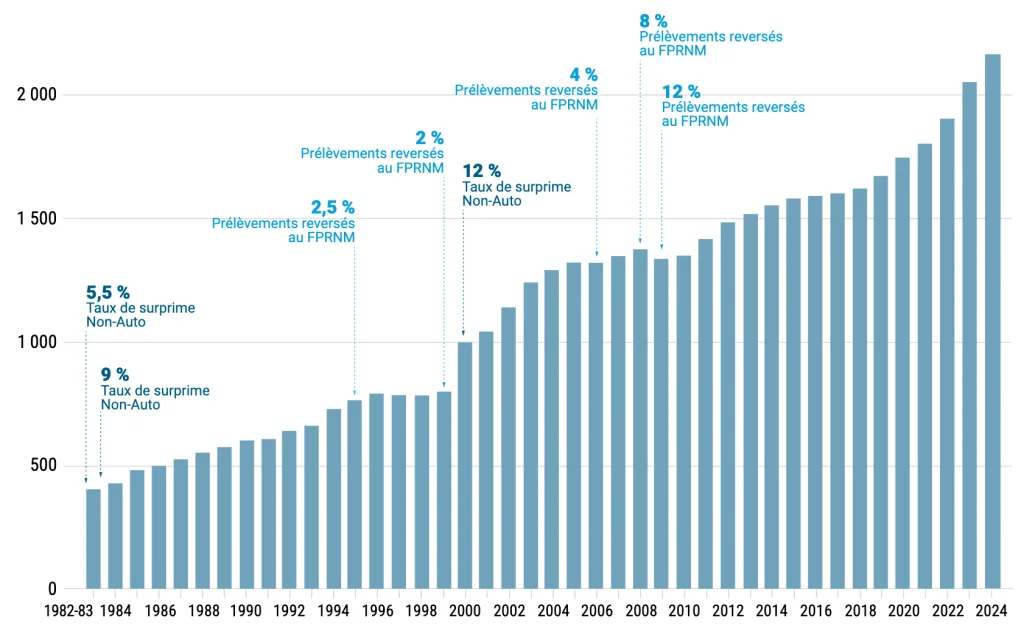

Le régime Cat Nat est confronté à des défis financiers importants, nécessitant des ajustements pour maintenir son équilibre et sa pérennité, justifiant l’augmentation des surprimes pour renforcer son financement. Cette mesure est essentielle pour garantir la solvabilité du système et la capacité à indemniser les sinistrés. Les surprimes ont été augmentées pour les habitations et les entreprises de 12 % à 20 %, et de 6 % à 9 % pour les véhicules à moteur à partir du 1er janvier 2025.

La loi 3DS a introduit des modifications pour améliorer la prise en charge des sinistres catastrophes naturelles, dus à la sécheresse. Suite à la loi Baudu, les procédures d’indemnisation ont été rendues plus transparentes et efficaces, avec des délais de traitement réduits et une meilleure communication des décisions.

Des événements récents ont également montré la nécessité de procéder à des ajustements pour mieux couvrir les collectivités locales, pour renforcer ainsi leur protection contre les catastrophes naturelles.

Des préoccupations ont récemment émergé concernant la difficulté croissante d’assurer certains biens en fonction des territoires. Pour répondre à ces inquiétudes, CCR a été mandatée pour constituer un observatoire de l’assurabilité. Cet observatoire aura pour mission de fournir une analyse objective et approfondie des difficultés d’assurance et le risque d’inassurabilité des biens. Les résultats de ces travaux seront publiés dans les prochains mois et permettront, année après année, de suivre l’évolution du risque d’inassurabilité des biens dans les territoires.

La prévention des risques est au cœur des efforts pour réduire la vulnérabilité aux catastrophes naturelles.

Le 3e Plan national d’adaptation au changement climatique (PNACC), publié en mars 2025, inclut des mesures pour renforcer le Fonds de prévention des risques naturels majeurs (FPRNM) et améliorer la résilience des territoires.

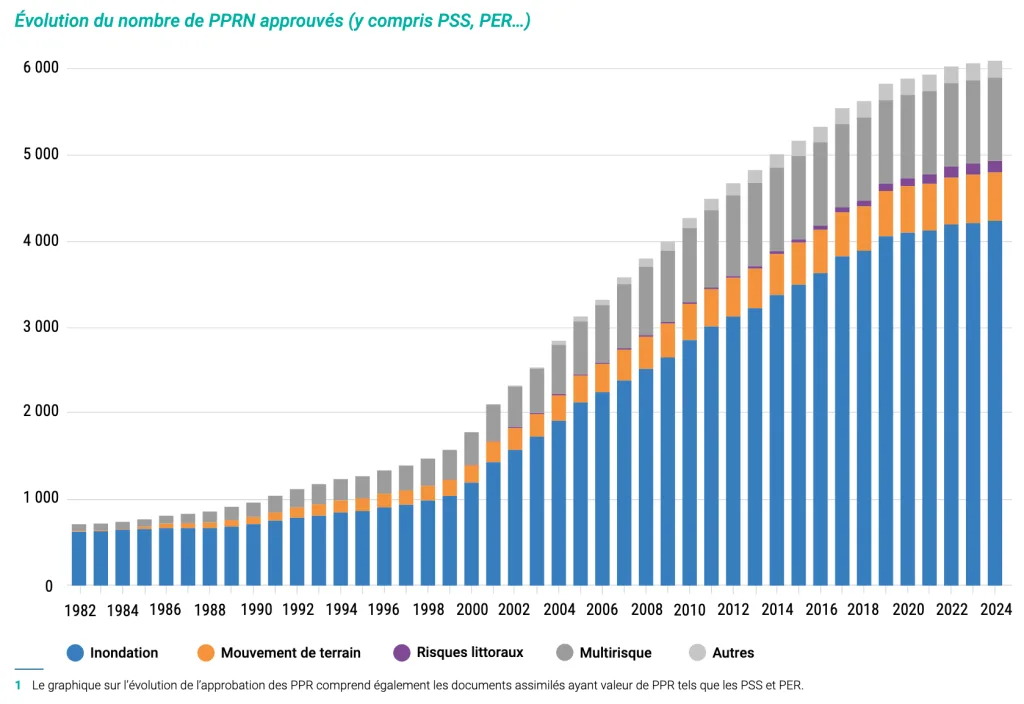

Actuellement, plus de 12 700 communes sont dotées d’un Plan de prévention des risques (PPR) ou d’un dispositif assimilé, contribuant à réduire leur vulnérabilité. Le programme MIRAPI, lancé il y a quelques années, a montré tout son intérêt à la suite des inondations dans les Hauts-de-France. Il a proposé des diagnostics des habitations inondées et des aides financières pour la mise en œuvre de travaux de réduction de la vulnérabilité. La pérennisation de ce dispositif est essentielle pour amplifier les efforts d’adaptation et de prévention dans les phases de « reconstruction » après les sinistres.

Les Programmes d’actions de prévention des inondations (PAPI), avec plus de 290 programmes labellisés en France, couvrent plus de 80 % de la population exposée aux inondations. Dans le cadre de la loi de finance 2025, le budget alloué à la prévention a été revu à la hausse, notamment à travers le Fonds Barnier, permettant de mieux préparer et protéger les zones exposées. L’ajout dans cette même loi de finances d’une ligne budgétaire dédiée au risque de retrait-gonflement des argiles (RGA), offre une opportunité unique de créer un dispositif de prévention visant à adapter les logements existants aux problématiques des sécheresses géotechniques renforçant ainsi la résilience et l’adaptation des bâtiments face aux effets du changement climatique. Des efforts accrus sont nécessaires pour la prévention individuelle des risques, notamment dans les zones fortement exposées.

La sensibilisation et l’adaptation des comportements sont des éléments clés pour réduire la vulnérabilité aux catastrophes naturelles.

Le rapport « Bilan Cat Nat 2025 » est un outil mis à disposition de l’ensemble des parties prenantes pour améliorer l’efficacité des politiques publiques en matière de prévention et d’indemnisation.

Il met en lumière les défis croissants posés par les catastrophes naturelles en France. Il souligne l’importance de renforcer les mesures de prévention, d’adaptation et de financement pour garantir la résilience des territoires et la protection des populations face à ces événements extrêmes tout en veillant à protéger l’assurabilité dans les zones fortement exposées.

- Les sinistres dont la fréquence est élevée mais dont le coût est relativement faible sont caractérisés comme attritionnels. Au contraire, les sinistres dont la fréquence est faible (voire très faible) mais avec une charge beaucoup plus importante sont considérés comme graves. ↩︎

[…] Cyrille Souche 2 août 2025 1982 – 2024 Quel est le bilan des catastrophes naturelles en France ? Selon le dernier rapport de la CCR – Caisse Centrale de Réassurance énergie & climat Sommaire : [hide] Les catastrophes naturelles en France – Bilan 1982-2024 Partager FacebookTwitterWhatsAppLinkedin… […]